こんにちは。林FP事務所の林です。

日経新聞に「イデコ加入、全会社員に 企業型年金と併用可能」という記事が掲載されました。

イデコ(iDeCo)はご存知かもしれませんが、2017年から適用範囲を大幅に広げた個人型確定拠出年金制度のことです。今回、その適用範囲をさらに広げる検討に入ったということで内容を詳しくみていていきたいと思います。

・現在会社員で老後の資産形成に関心がある人

・勤め先に企業型DC制度が導入されている人

・節税に興味がある会社員

そもそもiDeCoって何?

今回の適用拡大の話に入る前に、そもそもiDeCoとは何か?ということを簡単におさらいしておきましょう。

iDeCoとは、条件を満たす個人が任意に加入できる年金制度の一つで、確定拠出型、つまり、毎月の拠出額をあらかじめ決めて運用するタイプの年金制度です。運用商品はiDeCo口座によって様々で、元本確保商品から世界株式などのリスクのある商品が用意されていることがほとんどです。この商品の中から「あなたが選択」し、あなたが拠出した年金原資を運用します。

それだけなら積立投資と特に変わりがないのでは?と思われるかもしれませんが、iDeCoには以下の3つの税制優遇が用意されています。

- 拠出の全額を所得控除にできる

- iDeCo内で商品変更する際、確定した利益に税金がかからない

- iDeCoから資金を引き上げる場合、退職所得や年金所得とみなして税制優遇される

ざっくり言えば、1と2は丸儲けか、少なくとも損はないです。3は課税される場合があるものの、例えば退職所得への課税はかなり優遇されてますので有利になることがほとんどです。

なぜ最後に課税されるかというと、1の入り口のところで所得控除しているからです。出口と言われる3も非課税にしてしまうと、完全非課税となってしまうのでそこまではやらない、ということでしょうか。

いずれにせよ優遇はされていますので、自営業や会社員などの所得者にはメリットの大きな制度です。

なおiDeCoでは口座の維持管理に月167円等の手数料がかかります。掛け金があまりに少額だったり、収入がなく税制メリットが望めない場合はコスト負けする場合もあるので注意しましょう。

iDeCo加入の条件とは?

今回、厚生労働省で加入条件を緩めることが検討されていますが、そもそもiDeCoへの加入条件はどうなっているのでしょうか。

今回の条件緩和は会社員が対象ですので、会社員にフォーカスしてみます。

現状の会社員iDeCo加入条件

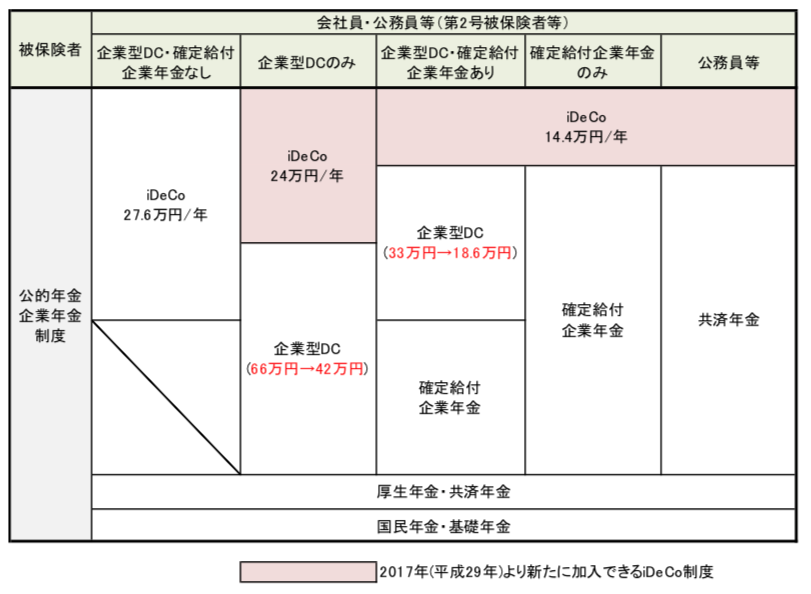

以下の表に、現状の会社員と公務員等のiDeCo加入条件をまとめます。

赤い部分は2017年にiDeCoがスタートしたとき、新たに加入できるようになった人と、拠出年額の上限額です。これをみれば、全ての人がiDeCoに加入できるようになったように見えますし、制度上は実際そうです。しかし現実はもう少し複雑なのです。

例えば、表中に赤文字で金額の変化を示している部分があります。例えば企業型DCのみの企業で、企業型DCをが66万円→42万円となっている部分です。これは、iDeCoの上限を年24万円とするなら、企業型DCの上限を66万円から42万円(iDeCo分の24万円マイナス)に変更しなければならないことを意味しています。

また会社員iDeCoに加入できるようにするためにはその旨規約で定める必要があります。規約の変更には労使合意が必要であり、それも大きなハードルです。

そんなハードルを乗り越えて、でも拠出金が増えないなら、そんなことせずに企業型DCだけでいいよねという判断は至極合理的です。

今回の条件見直しでは、ここに切り込むようです。

新しい条件での会社員iDeCo加入条件

見直しが予定されている新しい条件では、この企業型DCの上限をそのままにする方向で検討されています。

そうなれば、iDeCoが増える分純粋に拠出額も、選択肢も増えることになります。冒頭でみたように拠出額が増えればその分節税額が増え、メリットがあります。それなら労使合意して規約変更に踏み切る企業も増えるかもしれません。

あるいは、企業型の上限変更がないなら、規約変更の必要もないかもしれません。このあたりは今後の制度変更の詳細をウォッチする必要があります。

さらに、企業型DCでは選べる商品が会社都合のお仕着せですが、iDeCoなら個人で好きなiDeCo口座を選ぶことができるので、選択肢の幅がぐっと広がります。会社員のiDeCoの拠出上限は年14.4万円から24万円ですが、企業型DCの商品が不満なら、iDeCoの拠出分だけ企業型DC内の運用商品を元本確保型等にして節税効果のみを狙う戦略もありでしょう。

選択肢が増える分、あなたの資産を増やすための新たな戦略も立てることができるようになります。

会社員のiDeCo条件緩和まとめ

2017年にiDeCoが始まってから、会社員もiDeCoに加入することができるようになりました。しかし実際にはメリットが少なかったり労使合意のハードルが高かったりと、なかなか浸透しなかったのも確かです。

今回の条件緩和が実現すれば、会社員がiDeCoを利用するメリットが純粋に増えることになります。まだいくつかハードルが残っているかもしれませんが、一歩前進と言えるでしょう。

老後にむけた資産形成は国民的課題です。そのため、国もよりよい制度にしようと少しずつ改善していますので、その流れに乗って上手に活用できればいいですね。