住宅購入は多くのお金が一気に動くライフイベントです。

住宅ローン以外の自己資金はコツコツと貯蓄して準備する場合が多いのですが、それには根気がいりますし、時間もかかります。

そのため、両親から援助を受けて住宅購入を行う人も多いようです。

今回は、両親からの援助で住宅購入をする場合についての制度や注意点をまとめてみました。

住宅購入の資金援助、税金がかかるの?

ある人から無償で財産(現金だけでなく不動産や自動車なども)与えられればそれは贈与を受けたということになります。

そして年間110万円を超える贈与を受けた場合には贈与税が課せられてしまいます。

住宅購入となると受け取る金額も大きくなるので、注意が必要です。

贈与税は累進課税で、受け取った金額から基礎控除額である110万円を差し引き、その差額に税率をかけ、控除額を差し引いた額になります。金額ごとの税率は国税庁のページで確認できますが、10%~55%弱が徴収されます。

例えば、1300万円受け取った場合であれば、約360万円が贈与税となります。とても多いですね。

また、上記の説明は「一般税率」といいますが、他に「特例税率」もあります。

特例税率というのは、

- 受け取る人が20歳以上で、

- 父母、祖父母から受け取った場合 に適用される税率です。

一般税率と比べて、それぞれの税率が適用される上限金額が高くなっています。特例税率の方が支払う税金が少なくなるということです。

先ほどの1300万円の例が特例税率の条件に当てはまるならば、贈与税は286万円まで下がります。

とはいえやはり住宅購入に多い税負担はダメージが大きいですね。そこで活用したいのが、「住宅取得等資金贈与の非課税」という制度です。

住宅資金贈与の非課税制度をチェック!

先程の「特例税率」では、受取人が20歳以上で、父母、祖父母から受け取る場合には贈与税が少なくなると説明しました。

お金の使用用途が住宅購入の場合にはさらに税金を下げられる非課税制度が存在します。

この非課税制度は「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」という名前です。

制度を受けられる要件は細かくこちらに載っていますが概要は下記の通りです。

- 受け取る人が20歳以上

- 受け取る人のその年の合計所得金額が2,000万円以下

- 父母、祖父母から受け取る

- 自分の居住用に住宅用の新築や取得あるいはは増改築のためのお金であること

- 上限金額が決まっており、その額までは贈与税が非課税になる

直系尊属というのは受取人の父母、祖父母、曽祖父母など、家系図において自分より上の世代を表す名称です。なお、血縁関係である必要はなく、養父母なども直系尊属に該当します。

間違えやすいのですが、義父母は直系尊属に該当しません。そのため、結婚した相手の両親から贈与を受ける場合にはこの非課税制度を受けることができません。他には兄弟や叔父叔母も同じく直系尊属には当たりません。

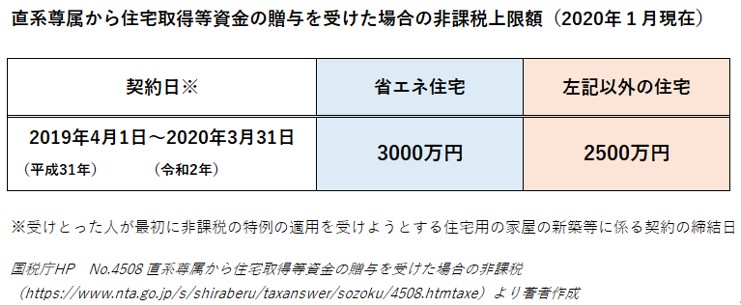

また、この非課税制度の上限額は、契約時期、住宅の消費税率や住宅が省エネ等住宅に当てはまるかどうかによって定められています。

現在の非課税額はこちらです。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度を受けるには、贈与を受けた翌年の2月1日から3月15日までに税務署で申告手続きを行わなければなりません。

住宅購入金額や品質を証明するために売買契約書や評価書を添付する必要があるので手続き時に持っていくのを忘れないようにしましょう。

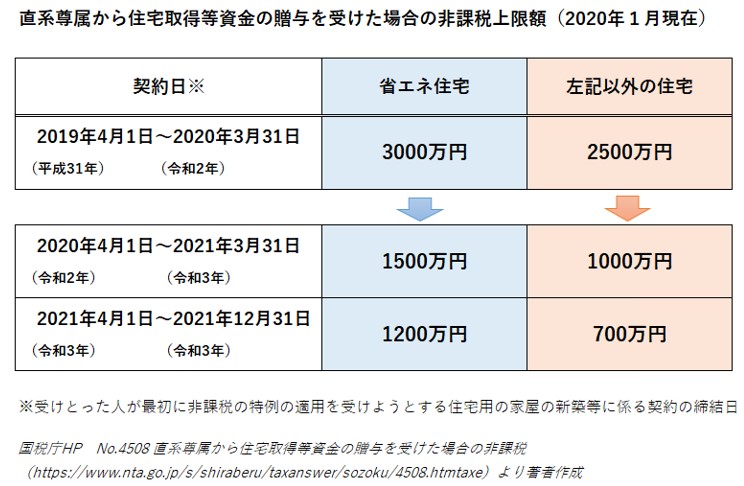

消費増税とともに拡充されたが、最大3000万円は一時的

この制度は、昨年10月の消費増税のタイミングで、上限額が拡充されました。

それまでの上限額は最大1200万円だったので、大きく増えたことになります。これは、消費増税によって急激に住宅購入が減少するのを防ぐ政策の一つだからです。

ですので、今後2020年4月からは1500万円に縮小することが決まっています。その後も下の表のとおり、上限額が縮小していくので注意が必要です。

まとめ

両親から資金援助を受ける可能性がある場合は是非制度を活用したいものです。

まずは、要件に合うかどうかを確認し、贈与や住宅購入のタイミングをはかって計画していく必要があります。特に段階的に上限額が減額されていくため契約時期には注意しましょう。