お金の不安のない生活を送るためには現在の資産状況を把握していることが大事です。

現在どれくらいの資産があるか、ローンの残額はどれくらいかなど、プラスのお金とマイナスのお金の両方を正確に把握していないと、お金の使い方が正しいか、それとも改めるべきかの判断ができません。

家計を把握するツールとしてもっとも一般的なものは家計簿でしょう。しかし、家計簿を丁寧につけ続けられる人は多くありません。

もし家計簿をつけていて、年間の収支がわかっても、保険やローン残高を含めた全体的な状況は一度総ざらえしてみなければわかりにくいものです。

そこで、今回はバランスシートというツールを使い、現在の資産状況を把握する方法をお伝えします。

年末年始に家計の状況整理を

年末年始というのは1年の締め括りの時期であり、1年を通してどれくらいの資産がたまったか、それとも減ったのかを把握するのに適した時期と言えます。

2、3ヶ月後には確定申告も控えているのも、お金について振り返りやすいタイミングになります。今回はバランスシートを使って家計の状況を確認していきましょう。

バランスシートとは?

バランスシートは企業や個人事業主など事業者が使っている財務諸表の1つです。別名では貸借対照表とも呼ばれています。

バランスシートの特徴は、将来や過去については考慮せず、ある特定のタイミングにおける資産、負債を把握することで、その時点での財政状況の安全度、健全度を確認できることです。

例えば、マンション経営をしている会社について考えます。バランスシートの資産として当てはまるのは毎月入ってくる家賃ではなく、マンションの売却価格、つまりその時の価値になります。家賃は『将来』受け取れる予定のお金なので、現時点での資産には当てはまりません。

負債、つまり借金についても、これまでいくら返したのかは考慮しません。あといくらの借金が残っているかさえ把握できれば良いのです。

マンションの売却価格からローン残高を差し引いた金額がプラスであれば黒字、マイナスであれば赤字となります。

このバランスシートについて、資産、負債の内容を家計に合わせたものがありますので、そちらをみてみましょう。

(日本FP協会HP・便利ツールで家計をチェックより抜粋 2019年12月22日アクセス)

このバランスシートを日本FP協会のホームページからエクセルファイル、またはPDFファイルがダウンロードできます。

上から2番目に「本当の家計の健全度がわかる家計のバランスシート」という項目があります。そこに「PDF版」「Excel版」というリンクがあるのでどちらかをダウンロードしてみましょう。

Excelが使用できるのであれば、金額を入力するだけで資産、負債、純資産の計算がされ、便利ですのでそちらを選ぶと良いでしょう。

Excelが使用できないのであれば、PDF版をダウンロードし印刷したものに手書きで入力しましょう。

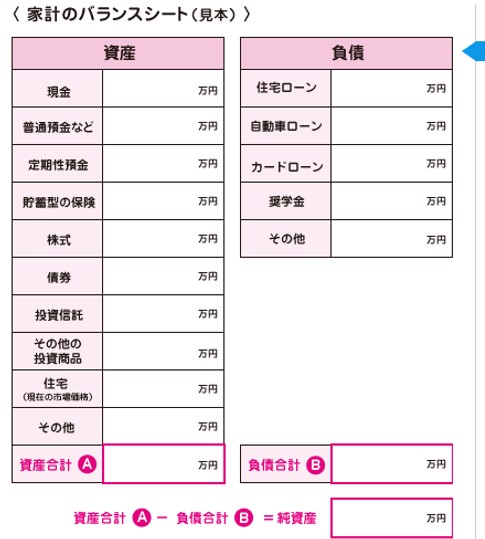

それではバランスシートの資産、負債について、各項目の説明をしていきます。

資産の内容

バランスシートの左側が資産になります。

資産とは、金銭だけでなく、お金に換算できる財産のことです。個人では、預貯金に加えて土地や住宅、・株式や掛け捨てでない保険など金融資産全般のことをいいます。

バランスシートの資産の各項目について上から順に説明していきます。

「現金」「普通預金など」「定期性預金」についてはそのままなので意味の説明は省略しますが、電子マネーを持っている場合は忘れずに「現金」の項目に加えましょう。

次に「貯蓄型の保険」について、こちらに入力する金額は保険を解約したら戻ってくる金額です。満期になった時やトラブルにあった時に受け取る金額ではないことに注意してください。

金額が不明であれば保険会社に問い合わせましょう。「返戻金(へんれいきん)はいくら?」と尋ねれば、金額を教えてもらえます。

「株式」「債権」「投資信託」「その他の投資商品」について、入力する金額は購入した時の金額ではなく、現在の価格、今売却したらいくらになるかを入力します。

金額が不明であれば、証券会社のホームページ、またはコールセンターにて確認することができます。

それから「住宅(現在の市場価格)」について、こちらも購入した時の金額ではなく現在の売却価格を入力します。

現在の売却価格はあくまで予想金額となります。簡単に判断する方法は中古物件の販売サイトで似たような条件の物件を参考にするやり方です。

地域名と戸建てかマンションかなどの物件種別、間取り、築年数など完全に合致するものはなかなか見つかりませんが、条件が近いものであれば見つけられる可能性が上がります。

このやり方で見つからない場合には、不動産管理会社に査定をしてもらう方法があります。実際に売却を検討しているから見積もって欲しいと依頼すれば応じてもらえるでしょう。

「その他」の項目には、上記の各資産項目に該当しなかった資産の金額を入力してください。

負債の内容

続いてバランスシート右側の負債について各項目の説明をしていきます。

負債とは簡単に言えばローン、借りているお金のことです。

「住宅ローン」「自動車ローン」「カードローン」について、借りた時の金額ではなく、ローン残高を入力してください。

ローン残高が不明な場合、ローンを契約した会社のホームページやコールセンター、窓口にて確認することができます。

「奨学金」についても同様に借りた時の金額ではなく、残高を記入してください。

奨学金の残額が不明であれば日本学生支援機構のスカラネット・パーソナルにて確認することができます。ウェブ上でいつでも確認することができるツールです。スカラネット・パーソナルには以下のURLからアクセスできます。

最後に「その他」の項目には、上記の項目で該当するものがなかった借金の残高を入力してください。

家計の安全度、健全度をチェック

該当する項目に金額を入力すると「資産合計」「負債合計」「純資産」の合計が計算されます。

純資産がプラスであればひとまずは安心ですが、マイナスになってしまったら対策を行う必要があります。

所有している株式や住宅が値上がりしてくれれば資産が増え、純資産がプラスに転じる可能性もありますが、これは自分でコントロールできることではありません。

自力で改善できる可能性のある方法は2パターン考えられます。1つ目は支出を抑え現金や預金を増やす方法です。出ていく金額を抑えればその分が資産として貯まっていき、純資産の増加につながります。

ここで新しい年から貯蓄をする必要性に気づけば、支出を洗い出したり日々の家計管理方法を見直すことにつながります。続きづらかった家計簿にも再挑戦するのも良いでしょう。最近は様々な家計管理の方法がありますので、よく探せば自分に合った方法も見つかるでしょう。

2つ目はローンの借り換えです。ローンの金利は会社によって異なる場合があります。少しでも低い金利のローンに変更することができれば負債額が減り、純資産の増加につながります。金利を抑える借り換えが可能かどうか銀行などに問い合わせてみましょう。

今後も続けるのがオススメ

今回バランスシートを作成したことで、満足できる結果であれ、不満が残る結果であれ、現在の家計がどのような状況か把握することができました。

ただ、資産や負債は時間の経過によって金額が大きく変わる可能性を秘めています。状況を定期的に確認することは、安心して生活を送るのにとても役立ちます。1年に1回など無理のない頻度でよいのでバランスシートの作成を継続していきましょう。

まとめ

家計の状況は気になるけれど家計簿をつけたことがない、または挫折してしまったのであれば、ぜひ家計のバランスシートを作って資産状況を把握してみましょう。

バランスシートが家計簿と違う点は今の家のお金の全体像が見渡せることです。資産状況の確認をしておけば、改善が必要かもわかりますし、将来の設計も見えやすくなります。つまり家計での目標が立てやすくなるのです。

目標が立てられれば、そこでお金の動きよくがわかる家計簿の出番です。家計簿の良さは支出のコントロールの効果がすぐわかるという点にあります。

両者をうまく使えば理想的ですが、家計簿まで手が回らなければバランスシートの作成を定期的にしていってはいかがでしょうか。例えば1年前のものと比較すればそれまでの1年間の大きな動きが把握できます。