新型コロナウイルス感染症の感染者数は一時に比べ落ち着いてきたものの、いまだに東京では一日100人以上の新規感染者がいると発表されています。

政府のGoToキャンペーンなどもあることからわかる通り、飲食店や旅行業界などが特に大きく打撃を受けています。実際、飲食関係者からは、業態を替えたい、廃業をしたいとの声も多くあります。

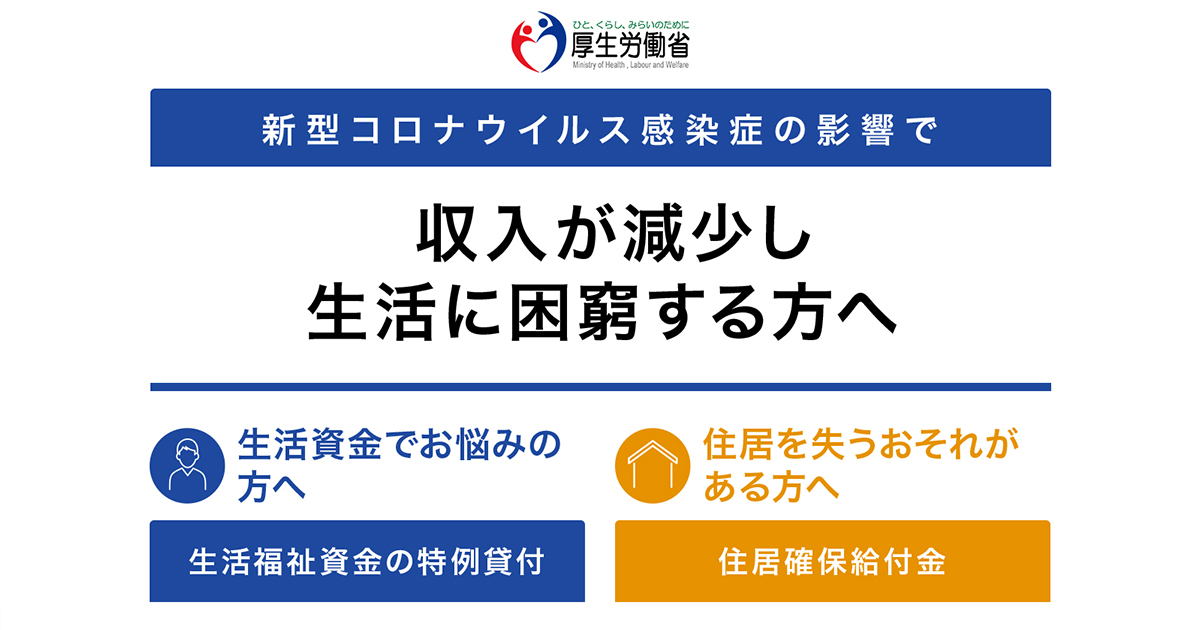

また、上記の業界の方でなくても緊急事態宣言などで収入の減少により経済的に困窮している方も多いと思います。

特定定額給付金の措置は良く知られていますが、そのほかにも数々のコロナ関係の給付金があるのはご存じでしょうか。今回は、その中でも個人向けの給付金、「生活福祉資金の特例貸付」と「住居確保給付金」をピックアップして紹介します。

もくじ

生活福祉資金の特例貸付

コロナで所得が減った人に対し貸付(融資)制度として、「生活福祉資金の特例貸付制度」があります。なお、この制度はコロナ禍で生活が苦しくなった方を対象としており、低所得者層に限定していませんので間口が広いと言えるでしょう。

この融資は、2種類に分類されます。一つ目は、「緊急小口資金」で生活費に困っている世帯に、緊急で一時的な生活費を貸付するものです。二つ目は、「総合支援資金」で、生活に困っている世帯に対し3ケ月の期間の貸付で生活再建を目指すものです。

以下で詳しく内容を見ていきましょう。

緊急小口資金

緊急小口資金を受けるには、新型コロナウイルスにより、休業等により収入が減少し、緊急で一時的に生活を維持するため、貸付を必要とする世帯が対象となります。

貸付の条件は、

- 世帯員の中に新型コロナウイルスにかかった人がいるとき。

- 世帯員に要介護者がいるとき。

- 世帯員が4人以上いるとき。

- 世帯員に新型コロナウイルス感染症拡大防止策として、臨時休業した学校等に通う子の世話を行うことが必要となった労働者がいるとき。

- 世帯員に新型コロナウイルスに感染した恐れのある小学校等に通う子の世話を行うことが必要となった労働者がいるとき。

- 上記以外で休業等による収入の減少等で生活費用の貸付が必要なとき。 です。

貸付の上限は、20万円以内

貸し付けから返済が始まるまでの期間は、1 年以内

分割して返済する場合の期限は2年以内

利子は無利子で、保証人は不要です。

また、返済時に所得の減少が続いていて、住民税非課税世帯(35万円 × 世帯の人数 + 21万円に給与所得控除額を加算した額が非課税額以下の世帯)である場合、返済が免除されます。

申請窓口は、市区町村の社会福祉協議会です。

申請方法は、世帯員全員が記載された住民票、通帳またはキャッシュカードのコピー、運転免許所等の本人確認書類を揃えた上で、厚生労働省のホームページ(下記参照)より、借入申込書・借用書・重要事項説明書・収入の減少状況に関する申立書の4点の書類をダウンロードし、必要な項目を記載した上で、郵送で申し込みます。

◎ 書類ダウンロード・記載方法説明はこちら

厚生労働省HP 生活福祉資金の特例貸付 緊急小口資金 申込書

申請の流れとしては、市区町村の社会保険福祉協議会より都道府県の社会保険福祉協議会に郵送され、そこで審査後入金されます。

総合支援資金

総合支援資金は、生活を再建するまでの一定期間の生活費が必要な世帯を対象としており、新型コロナウイルス感染症の影響を受け、収入の減少や失業等により生活が困窮し、日常生活の維持が 困難となっている世帯が対象です。

貸付上限は、世帯が2人以上の場合、月20万円以内、

単身世帯は月 15 万円以内です。

貸付期間は、原則3ケ月以内ですが、延長することも可能です。

貸し付けから返済が始まるまでの期間は、1 年以内

分割して返済する場合の期限は10年以内

利子は無利子で、保証人は不要です。

返済時、所得の減少が続いていて住民税非課税世帯である場合、返済が免除されます。

申請窓口、申請方法は、前項の緊急小口資金と同様です。

申請の流れとしては、申込書が市区町村の社会保険福祉協議会より都道府県の社会保険福祉協議会に郵送され、審査後、入金されます。

◎ 書類ダウンロード・記載方法説明はこちら

厚生労働省HP 生活福祉資金の特例貸付 総合支援資金 申込書

住居確保給付金

新型コロナウイルス感染症によって収入が減り、家賃の支払いに困っている方に家賃相当額を支給する給付金です。

要件は、

- 主たる生計維持者が、

離職・廃業後2年以内である、

または給与等を得る機会が、離職・廃業と同程度まで減少している場合

- 直近の月の世帯収入合計額が、「収入基準額」以下であること

収入基準額 = 基準額 + 家賃

※「基準額」とは?市町村民税の均等割が非課税となる額の1/12

※家賃は上限があります。

お住いの自治体の収入基準額は、自立相談支援機関、住居確保給付金相談コールセンターにお問い合わせください。

- 現在の世帯の預貯金合計額が

「基準額」の6倍・100万円のいずれか少ない方 の金額以下であること

- 誠実かつ熱心に求職活動を行うこと

給付金支給期間中は、書面等での求職活動報告が必要となります。(従来は必要であったハローワークへの求職申し込みは当面の間不要となっています)

支給は、原則3ヶ月ですが、2回の延長が可能であり、最大9ヶ月までが支給されます。支給額はお住まいの自治体や世帯の人数によって異なります。なお、必ずしも家賃を満たさない場合があるので注意が必要です。

申請窓口は、各自治体の自立相談支援機関です。

◎ お住いの自治体の自立相談支援機関はこちらから調べることができます。

厚生労働省HP 住居確保給付金 申請・相談窓口

申請方法は、免許書などの本人確認書類、給与明細等の収入が確認できる書類、通帳のコピー等の預貯金額が確認できる書類、離職廃業や就労日数就労機会の減少が確認できる書類の4点を揃えて、自立支援機関に郵送にて行います。

申請の流れとしては、申請書が自立支援相談機関より市・区等に送付され審査された後、 家賃相当額が、各自治体から家主さんに代理納付されます。

まとめ

一年前には想像できていなかった今回のコロナ禍。収入状況はもちろん、生活のパターンも変えてしまっています。

ここに挙げた他にもいろいろと助けになる制度は存在します。少しでも多くの情報を発信し、この状況を乗り越え、よりよい方向へと進む助けになれば幸いです。

参照:厚生労働省 生活支援特設ホームページ 収入が減少し生活に困窮する方へ