今年も年末調整の時期がやってきました。今回は年末調整でのチェック項目の中でも少し細かい内容の生命保険料控除と地震保険料控除について解説します。

もくじ

年末調整とは?

年末調整とは、会社員の方が給与などを受け取る際に源泉徴収として差し引かれている所得税を実際の状況に照らし合わせて、過不足額を精算することを言います。

源泉徴収額と実際に収めるべき税額は一致しない場合が多いのですが、その理由には給与額の変動や、扶養状況の変更、源泉徴収計算時には支払った保険料の控除が加味されていないことなどが挙げられます。

なので、毎年この時期になると申告書が配られ、会社側からは把握しきれない扶養の状況や保険料の支払い状況を確認するということになるのです。

企業が税務署に年末調整を行う期限が1月31日なので、会社員の方は11月末頃までには年末調整で使用する申告書の記載を会社から求められるでしょう。

今年の年末調整は、税制改正もあり変更点が多いです。その内容は下記のページから参照できますが、ここでは生命保険料控除と地震保険料控除について詳しく見ていきたいと思います。

保険料控除とは?

毎年の所得税や住民税の額の計算は、単に収入に税額を掛けるわけではありません。状況に応じて何段階かに分けて色々な種類の「控除」が差し引かれ最終的に税額が決まります。

生命保険料控除、地震保険料控除はその中でも「所得控除」に当たり、税額を掛ける前段階で、支払った保険料のうち決められた範囲の控除が受けられるというものです。

つまり支払った保険料の分だけ、少し税額負担を減らすということです。もし保険を契約していて保険料を支払っているなら、制度を利用し税負担を軽減しましょう。

では実際にどのように申請すればいいのでしょうか。申請方法を説明しながら内容も確認していきましょう。

お手元に保険会社から送られる生命保険料控除証明書・地震保険料控除証明書と会社で渡される年末調整申告書の給与所得者の保険料控除申告書をご用意ください。

会社を通して保険に加入した場合、生命保険料控除申請書が会社に送付され個人には送付されませんので注意して下さい。しかしその場合は会社側で申告書に給与引落分を記載したりといった告知がある場合が多いです。

用意出来ましたら、まず生命保険料控除証明書と地震保険料控除証明書を分けておきましょう。

生命保険料控除

生命保険料控除は保険の種別ごとに3種類に分類されます。各生命保険料控除証明書を仕分けて下さい。種別が判りにくい場合は、以下を参照してください。

- 一般の生命保険…終身保険、平成23年12月31日以前の医療保険・介護保険、変額年金等

- 介護医療保険…平成24年1月1日以降の医療保険・がん保険・介護保険等

- 個人年金保険…個人年金保険料税制適格特約を付けており保険料の払込期間が10年以上ある個人年金保険

(※財形年金保険は、個人年金保険料控除の対象外となります。)

~記入の手順~

- 一般の生命保険・個人年金保険は、契約締結日が平成23年12月31日以前の旧保険と平成24年1月1日以後の新保険に分けて下さい。

- 旧保険、新保険それぞれの保険料と控除額を申告書に記入します。1.で分けた保険に関し旧保険と新保険が混在する場合、申告書に従い旧保険と新保険それぞれの年間控除額を算出してから合算額も記入します。

- それを一般の生命保険、介護医療保険、個人年金保険それぞれに行います。(介護医療保険は旧保険、新保険の区別はありません)

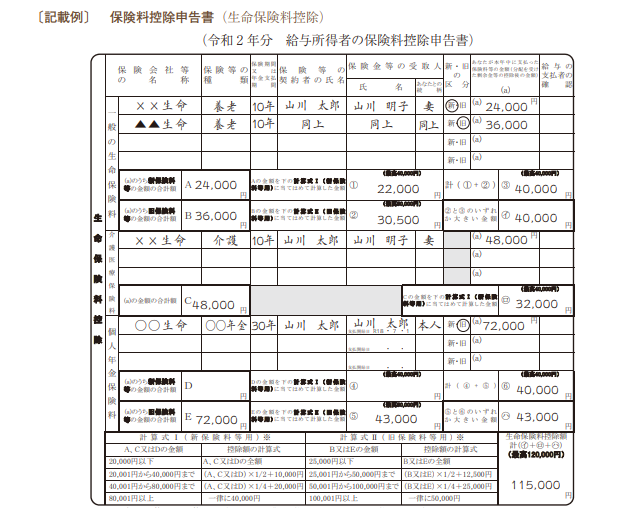

記載例を下記に挙げますが、証明書、申告書ともに書きやすく作ってありますので、わかりにくければ会社に問い合わせましょう。

手順は上記の通りですが、次に、控除額について具体的に説明します。

具体的な控除額は?

一般の保険料控除・個人年金保険料控除の額

控除額は、締結日時が平成24年1月1日以後の新保険と平成23年12月31日以前の旧保険で変わります。新保険は下の(表A)旧保険は下の(表B)を参照し、支払保険料に該当する算式で控除額を計算します。

介護保険料控除の額

介護医療保険は、締結日時が平成24年1月1日以後のみの分が控除対象となり、平成23年12月31日以前の保険は一般の保険料控除の扱いとなります。したがって控除額は下の(表A)で算出します。

◆生命保険料控除・新保険の所得税控除額(表A)

| 年間生命保険料 | 控除額 |

| 20000円以下 | 全額 |

| 20000円以上40000円以下 | 20000+(保険料-20000)×0.5 |

| 40000円以上40000円以下 | 30000+(保険料-40000)×0.25 |

| 80000円超 | 40000円 |

◆生命保険料控除・旧保険の所得税控除額(表B)

| 年間生命保険料 | 控除額 |

| 25000円以下 | 全額 |

| 25000円以上50000円以下 | 25000+(保険料-25000)×0.5 |

| 50000円以上100000円以下 | 37500+(保険料-50000)×0.25 |

| 100000円超 | 50000円 |

新保険と旧保険の双方を契約している場合

新保険と旧保険がある場合の扱いは少し細かくなりますが、下のようになります。

- 一般の生命保険料控除の控除額

・旧生命保険料控除の年間支払保険料等の金額が6万円を超える場合

旧生命保険料控除の年間支払保険料等の金額について (表B)で計算した金額(最高5万円)

・旧生命保険料控除の年間支払保険料等の金額が6万円以下の場合

新生命保険料控除の年間支払保険料等の金額について (表A)で計算した金額と旧生命保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額(最高4万円)

- 個人年金保険料控除の控除額

・旧個人年金保険料控除の年間支払保険料等の金額が6万円を超える場合

旧個人年金保険料控除の年間支払保険料等の金額について(表B)で計算した金額(最高5万円)

・旧個人年金保険料控除の年間支払保険料等の金額が6万円以下の場合

新個人年金保険料控除の年間支払保険料等の金額について(表A)で計算した金額と旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額(最高4万円)。

国税庁HP No.1140 生命保険料控除 より抜粋・(表AB)記載のみ著者編集

生命保険料控除の合計額

3つの分類それぞれの控除額の合計が生命保険料控除額になります。しかし、この合計額が12万円を超える場合は、生命保険料控除額は12万円となるので注意が必要です。

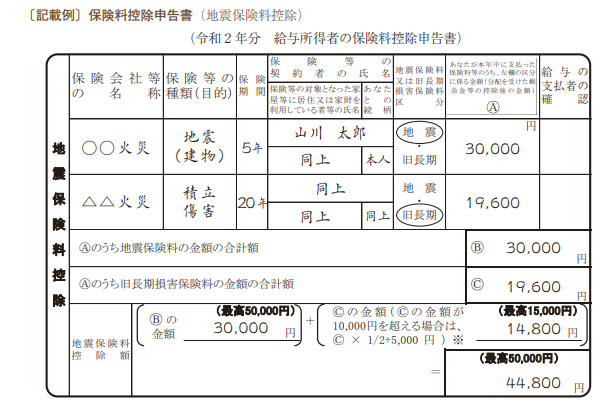

地震保険料控除

地震保険は、地震を原因とする火災・損壊・埋没などによって建物や家財の損害に備える保険です。地震保険以外にも、下記要件を満たす旧長期損害保険も地震保険料控除の対象となります。

- 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

なお、旧長期損害保険と地震保険を同一契約で加入している場合、どちらかしか控除を受けられませんので、控除額が多い方の保険を申請して下さい。

地震保険料控除の場合も、地震保険料控除証明書の記載内容を申告書に記入し申告します。

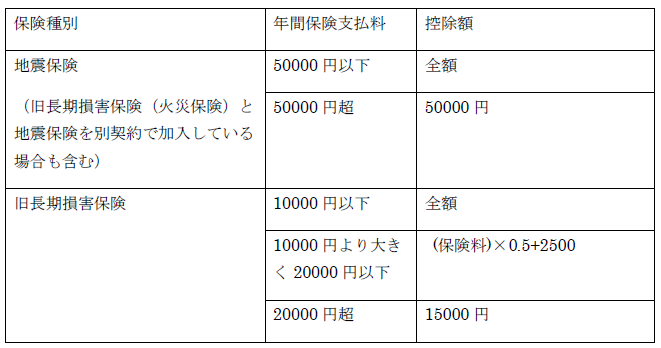

控除額の具体的な金額は、下の表を参照して下さい。

◆地震保険料控除の所得税の控除額

年末調整できなかった、忘れてしまっていた場合は?

会社で控除の書類を書き忘れた方もご安心下さい。税務署に源泉徴収票と生命保険料控除証明書・地震保険料控除証明書を提出し確定申告をすることで控除が出来ます。

また、生命保険料控除・地震保険料控除の時効期間は5年なので、5年内の生命保険料・地震保険料なら確定申告する事で控除が可能となります。

まとめ

生命保険・地震保険に加入することで受けられる税金上のメリット、保険料控除について解説しました。今年は特にあわただしい中での年末調整になりますが、保険料を払っているなら少しでも税負担を軽減しましょう。また、限度額を認識することで、保険契約自体の見直しにもつながる可能性がありますね。