老齢年金の繰下支給が、現状の70歳から75歳へ延長になることが決まりました。それは一体どういうことなのでしょうか?制度の内容やメリットやデメリットについて確認しましょう。

詳しくはこちらをご覧ください。

厚生労働省・年金制度の機能強化のための国民年金法等の一部を改正する法律の概要(PDF)

老齢年金とは?

一口に「年金」といっても色々な種類があります。

社会保障の制度として国民皆が加入する国民年金や、会社員、公務員が加入する厚生年金、共済年金が「公的年金」、そこに上乗せする形の制度である確定拠出年金や国民年金基金、保険会社が販売する個人年金保険などの「私的年金」にまずは大きく分けられます。

さらに公的年金は、払われる事由によって老齢年金、障害年金、遺族年金に分けることができます。

今回はそのうちの老齢年金の制度変更について解説します。

老齢年金とは、年金保険料を納付するなどの要件を満たせば、65歳から年金が受給できる制度です。終身で受給できるので、当然長生きすれば多く年金がもらえます。仕事が減ってしまったりリタイアしたりすると収入がなくなっていきますが、老齢年金を受給することによって、老後生活の基盤が支えられます。とても大切な制度ですね。

老齢年金はさらに、老歴基礎年金と老齢厚生年金に分けられます。

それぞれに受給資格があり、老齢基礎年金は、年金保険料納付期間と保険料免除期間が合わせて10年必要です。老齢厚生年金は、老歴基礎年金の条件の他に、会社員、公務員等が加入している厚生年金保険の被保険者期間が1ヶ月以上あることが必要です。

では、老齢年金はいくらくらい支給されるのでしょうか。老齢基礎年金は、40年(480月)を加入可能年数とし、どれくらいの期間国民年金に加入し年金保険料を納めていたかで、金額が変わります。会社員、公務員等に支給される老齢厚生年金は、月収と厚生年金への加入期間によります。この2つの支給額の合計が貰える金額となります。

計算式は、少し複雑になりますのでここでは省きますが、簡単に調べる方法として、誕生月にご自宅に届くねんきん定期便やねんきんネットでおおよその額を確認することができます。

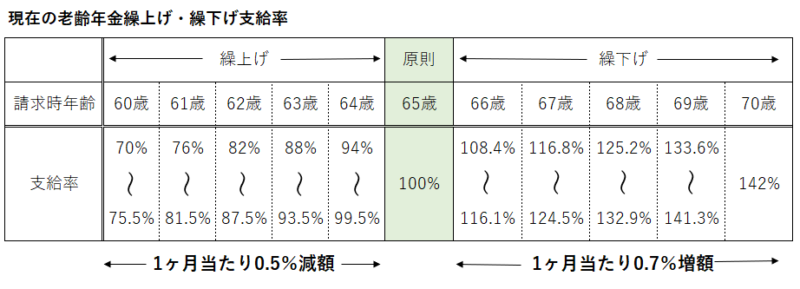

現在の老齢年金の繰上げ、繰下げ受給

基本は65歳を基準として貰える老齢年金ですが、事情のある人は基準年の65歳に対して、各5年間、受給開始年齢を早めたり遅くすることができます。早めることを繰上げ受給、遅くすることを繰下げ受給といいます。

ここで大きなポイントは、繰上げ、繰下げをすることで、年金の受給額が変わってくるということです。

繰上げ支給の場合、65歳の支給金額より、1ヶ月当たり0.5%減額され、1年で、0.5×12ヶ月=6%、最大5年で30%減額されます。

繰下げ支給の場合、65歳の支給金額より、1ヶ月当たり0.7%増額され、1年で0.7×12ヶ月=8.4%、最大5年で42%増額されます。

そして注意したいのは、繰上げ、繰下げ両方とも、変更した金額は生涯再変更が出来ないことです。

制度改正での変更点

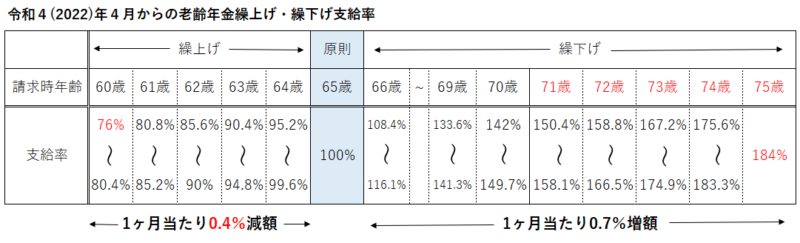

本年6月5日公布の年金制度改正法の成立により、2022(令和)4年4月からの年金の繰下げ受給が、現状の70歳から75歳へ延長になることが決定しました。増額率もそのままの1ヶ月当たり0.7%です。現在は最大42%アップなのが、今回の改正では、84%のアップとなります。年金受給が2倍近くになるのであれば、とても効果は大きいですね。

また、繰上げ受給は、開始年齢は変わらず60歳からですが、年金額の受給減額が現在の1ヶ月当たり0.5%から0.4%に変更になります。結果、下の図のように60歳からの受給が76%になります。

繰下げ受給のメリットとデメリット

繰下げ受給のメリットは、年金額が増えるということでしょう。制度変更後は最大184%にまで増え、とても魅力的に思えますね。

しかし繰下げをするということは当然、年金を受給しはじめる時期が遅くなるということです。繰下げをしたとしても早くに亡くなってしまった場合、それまでの総受給額が65歳から受給するより少なくなってしまうことも考えられます。

では繰下げて75歳から受給開始した場合、何歳まで生きれば65歳受給を上回るのでしょうか。その損益分岐点は86歳と言われています。

現在の平均寿命が男性 81.41歳 女性87.45歳でさらに年々延びていることから、将来的には多くの人が86歳まで生きるということは現実的であろうと思われます。

(参照:厚生労働省・令和元年簡易生命表の概況)

しかし、繰下げ受給によって受給額が多くなることが原因となるデメリットがあります。それは、税金や社会保険料が増えてしまうということです。

日本は、超過累進課税制を採用しています。つまり、収入が多い人ほど、所得税や住民税が高くなり、また所得を元に計算される健康保険料や介護保険料といった社会保険料も上がってしまうのです。先ほどの損益分岐点も、その点を踏まえると90歳前半程度まで高くなってしまうと考えられています。

もともとの受給額が少なく、年金額が増えても税負担が増えなようであれは繰下げを検討する、夫婦で受給年齢を変えるなどの工夫が必要でしょう。

また、高齢化が進むほど、医療費が増えます。現状、医療費の自己負担率は多くの人は65歳~70歳は3割負担、70歳~75歳は2割負担、後期高齢者の75歳以上は1割負担です。しかし、繰下げ支給により、年金が、370万円を超えた人は、全ての年代で医療費の自己負担額が現役並みの3割負担となります。

そして、繰下げをする場合には、収入が減ってから年金受給までの間生活していけるだけの資金を準備しておく必要があります。定年が延長になる企業も多くなってきていますが、現状は60歳を過ぎれば多くの方は収入が減ってしまいます。それまでのマネープランを、年金受給後の計画とともに立てておくことが重要です。

変わっていく年金制度

年金法はもともと、昭和34年に作成されました。当時の日本人の平均寿命は、男性65歳、女性69歳でした。企業の退職年齢を60歳としますと、退職後5年~9年年金を貰っている状況でした。財源が枯渇する心配はなかったのです。

しかし時代は変わり、現在では平均寿命は、男女ともに80歳台に上昇し、延び続けています。それに対して年金の受給開始年齢は、65歳と5年延長されたのみです。年金を支払う期間が全体的に多くなり、その分財源がひっ迫してきています。

今後、人生100年時代を迎え、働く期間の延長に伴って年金の基準受給年齢も上がっていくかもしれません。

制度をきちんとチェックし、制度とうまく付き合っていくことが大切ですね。

また、健康に気を付け、生涯現役を目指し、健康寿命を延ばしていくことも意識してより楽しみな老後生活をプランニングしていきましょう。