新しい生活が始まったとき、家計の管理をどうやってすればよいのか、お悩みの方も多いのではないでしょうか。

独身時代と異なり、家庭を持つとなるとどれくらいやりくりをしていけばいいか、具体的に考え直したいですよね。

現在、どんどん高齢化は進み、「人生100年時代」と言われるようになりました。平均寿命も今後さらに延びるとすれば、当然かかるお金も多く必要になってきます。これからの生活をより豊かに、より充実させるためにも、経済的な安心を得ておきたいところです。

そのためには、毎月の家計簿だけの目先のやりとりだけでなく、広い視野を持ったプランニングが大切です。

そこでおすすめしたいのが、「ライフプラン」について知り、そこから家計を考えていくことです!

まずはライフプランとは、どのようなものかについてご紹介していくところから始めましょう。

もくじ

ライフプランってどういうもの?

ライフプランとは、直訳すると「人生の計画」という意味です。

これからの未来を考えたときに、どんなライフイベントがあるか考えたことはありますか?

老後までに2,000万円準備をしましょうという話題がニュースにもなりましたが、それまでにもたとえば、転勤・出産・自宅購入・介護など、様々なイベントがありますよね。

まずは、自分たちが

- どのような未来を想定しているのか?

- 何をしていきたいか?

- どのような生活をすれば幸せか?

を考えて、話し合ってみるとよいでしょう。

子どもは何年後に何人欲しい、マイホームは何年後までに欲しいといったことも考えながら決めていくのは、ワクワクもしますよね。

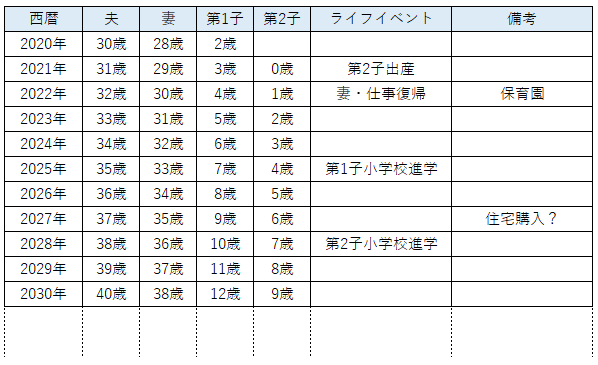

そして、イメージした将来を少し具体的に考えていくために、ライフイベント表というものを作ってみるのもおおすすめです。下のような表に年齢と想定されるイベントを書き込んでみましょう。

ただ家族の年齢を並べてみるだけでも、このころにはどうなっているかな…とイメージしやすくなります。

では、ライフプランシミュレーションとは?

では、のぞんだ未来にはお金がいくらくらいかかってくるのでしょうか。先ほど考えたライフイベントに必要なお金の金額を当てはめてみるのがライフプランシミュレーションです。

上のライフイベント表に更に金額を入れる欄を設け、それぞれにいくら位かかるか調べて書き込んでみましょう。

また、日本FP協会や金融庁の公式HPで、支出条件など質問に回答していくと、おおよその生涯に渡る家計状況をシミュレーションすることができるようなツールもあります。

グラフになっているので、いつ頃いくら必要なのかイメージしやすいのも特徴的です。また、アドバイスコメントも出てきますが、住宅購入や物価の上昇などはグラフには反映出来ませんのでおおよそのイメージとして捉えましょう

このツールのグラフやコメントを見ても分かる通り、私たちのこれからの人生で最も多くの金額がかかってくるイベントとして3大資金と言われるものがあります。教育・住居・老後費用です。

他にも出産や介護など、ケースにより色々なライフイベントがありますが、ライフプラン入門編として、自分たちの3大資金については把握しておいたほうが良いでしょう。

必ずしも想定通りに人生は進みませんが、ライフプランの設計をしておくと、将来の見通しが立てやすくなり、生活やお金への心配を減らすことができます。

どれくらいの額が必要なのかわかってくると、そのイベントを目指していくらぐらいの準備が必要か、貯蓄をするべきかどうかも見えてくるのではないでしょうか。

これからの夢を実現するために、プランニングをしておくことが大切なんですね。

ライフプランと家計、どう関係がある?

家計とは、家庭のお金のやりくりのことを表します。

- 収入・支出がいくらぐらいあったか

- その結果、貯蓄がいくら増えたのかあるいは減ったのか

- 家計簿やアプリを使って集計

- 一ヶ月や一年間を区切りとする

ということは理解していただいているかと思います。

しかし、家計簿やアプリに書き込んで集計して完了!で終わってしまうのは、とてももったいないのです。

例えばライフプランシミュレーションで、〇〇のために10年後までに500万円貯めたいとなっても家計をただ集計しているだけでは、確実に貯めて行くのは難しいでしょう。そこで、前年の家計を見直し、次の年に目標に合わせて年間50万貯められるように家計の予算を立て実行していけば、目標に近づくことができるはずです。

ここに一年間分の家計簿があり、家計の集計があるとすると、この集計の収支が、ライフプランの第一歩になっているということにお気づきでしょう。

ライフプランシミュレーションが何年か先、何十年か先までのお金の必要額や貯蓄計画であれば、家計はそれを一年一年に分けたものであるということになります。

家計を積み重ねて行くことで、ライフプランが実行されていくということなのです。

ライフプランの希望を叶えるために、家計を活用する、収支を積み立てていく、ライフプランと家計は、目標とそこに至る一歩一歩の積み重ねというような関係なのです。

そうなると家計簿やアプリは積み重ね実行ツールということになるでしょう。ぜひこういったツールを使って家計の管理や見直しをしていきたいところですが、まずはざっくり、使っている費用を書き出すことからはじめてみても良いでしょう。

下記のようなツールで、収支をまとめてみるのもおすすめです。

日本FP協会 くらしとお金のワークブック~FPと考える生活設計~・2.年間収支表(PDF)

これから訪れるライフイベントの準備をしながら、老後資金や趣味を満喫させるは、ちょっと難しいイメージがありますよね。

しかし、ライフプランと家計を両輪で活用することによって、楽しみつつ将来に備えることにつながっていきます。

資金づくりの方法も意識を向けてみて

現在は長引くマイナス金利の影響で、銀行や郵便局の預貯金だけではほとんど金利がつきません。

新婚ご夫婦の比較的若い世代は「時間」が多くあることをプラスにして、分散投資や時間をかけた制度や方法を勉強し、検討することで強みになります。

例えば、iDeCoやつみたてNISAなど、運用を非課税で行える制度などを老後資金に検討するなどです。

それぞれに、払い出し可能期間や非課税期間、制度自体の変更もありますので何をどのように選択するのかはよく考えることが必要です。また、リスク商品に対する理解も必要です。学ぶことは多いですが、上手く活用できれば良いですね。

まとめ

ライフプランと家計の関係について解説しました。

新生活がはじまり、これからたくさんの夢をかなえるためにも、お金とは正しく向き合っていくことが大切です。

ライフプランを元にした理想の家計の収支を把握していれば、不安からやみくもな節約や無理な切り詰めをすることもなくなるのではないでしょうか。

心・体・お金とそれぞれ大切にして、「将来どうしていきたいか?」を実行していけたら素敵ですね。