こんにちは。林FP事務所の林です。

節約をケチと同じと考える人は、結構いますよね。しかし、これは勘違い。この考えは節約が我慢してお金を使わないようにすることだという認識に基づくものでしょう。

本当の節約とは「お金を使わないこと」ではありません。この記事では「良い節約」と「悪い節約」の両方を対比させ、人生を向上させる節約方法を紹介していきます。

もくじ

動画で学びたい方はこちら

本当の節約(良い節約)とは

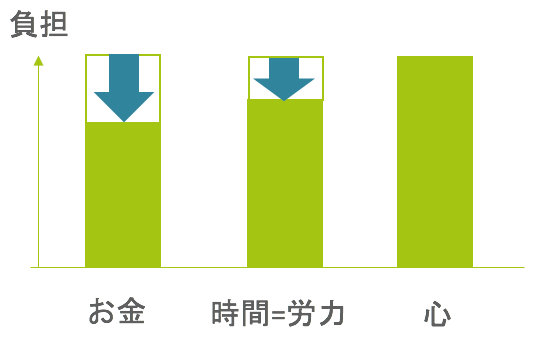

本当の節約とは「お金」だけでなく「時間(労力)」や「心」の負担をトータルで軽くすることです。

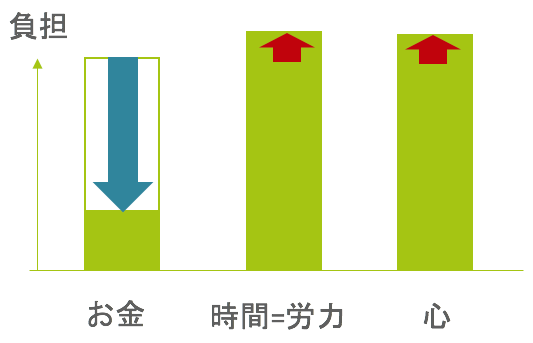

例えば、遠いところへ行くときに電車を使わず徒歩で向かえば、交通費分のお金を節約することができます。しかし、とてつもない時間がかかり、ストレスを感じるでしょう。これがケチになります。

お金を使わない代わりに、時間を浪費し、心がすさんでしまうというのは悪い節約です。

良い節約では、「お金」「時間(労力)」「心」の負担をバランスよく減らすことで、生活の質を上げることを可能にします。

時間と労力を節約しても結局お金は増えないのでは?

時間と労力を減らしても、そのことによってお金が増えるわけではありません。しかし、削った時間や労力をより生産性の高いことに使うことでお金を増やすことができます。

例えば、あなたの時給が千円だという前提で、1時間500円の作業を行った場合、手元に500円は残りますが、逆に500円を支払い、その浮いた1時間を仕事に当てれば千円得られるため500円のプラスとなります。

なお、この500円分の仕事にストレスを強く感じるのであれば、500円を支払うことで1時間という時間(千円の価値)だけでなく、ストレスを回避することにもつながります。

目先の500円を使わないために時間と労力をかけるのが悪い節約で、500円を使うことで、時間と労力を減らすことが良い節約、ということです。

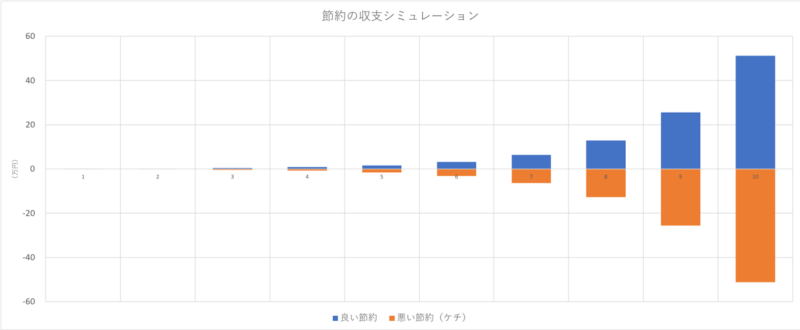

このように良い節約、悪い節約を繰り返すとどうなるか、こちらにシミュレーションしてみました。

詳しくは動画をご覧いただきたいのですが、最初はたったの500円の差だったのが、10回繰り返した後はなんと100万円もの差(!)になってしまいました。

もちろん現実にはここまでひどくなる前に気づいて修正するはずですが、知らずしらずのうちに、損をしていることも少なくありません。

意識的に「良い節約」を心がけたいですね。

良い節約、悪い節約の例

良い節約と悪い節約について、イメージしやすいよう、いくつか具体例を紹介します。

良い節約の例

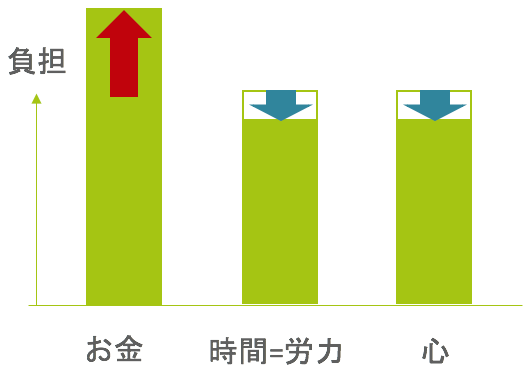

最初に良い節約の例を3つご紹介します。以下のグラフで縦軸が「負担」なので、お金のグラフが下がるのは負担が下がる、すなわち支出が減ったりお金が入るという意味です。

無駄な支出や作業を減らす

普段何気なくやってしまう無駄遣いや時間の浪費を減らすことは良い節約になります。

使うかどうかわからないのに何となく買ってしまうものはありませんか?スーパーやコンビニなどで買い物をする際に、目的のもの以外をついつい買ってしまうことは珍しくありません。

これらの商品は、本当に必要かどうか購入前に少し考えるだけで、買わずに済ますことができるはずです。

また、スマホを使っていたら、かなりの時間が経ってしまっていたという経験は無いでしょうか?メリットのある情報収集であれば良いのですが、その時間を振り返ったとき、後悔しないかどうか考えて無駄だと思えるのなら、その行動をやめましょう。

普段何気なくしている買い物や行動を、その都度冷静に考えるだけで無駄遣いを減らすことができます。なお、過度なストレスがかからないことが前提です。

それから、節約をすること自体が目的となってしまい、必要なものまで削ってしまわないように注意しましょう。悪い節約になってしまいます。

少しの負担で大幅に支出減

少し労力は負担するが、お金を大幅に節約できるものは良い節約と言えます。

例えば、買い物をする際に、近所のコンビニでちょこちょこ買うのではなく、少し遠いスーパーで必要なものをまとめて購入すれば、少しの追加労力でお金を大きく節約することができます。

ポイントはその行動によってかかる労力やストレスと比較して、節約できる金額の方が大きいと考えられることです。労力やストレスの方が大きければ悪い節約となってしまいますので、お金と労力を比較する習慣をつけたいですね。

少しのお金で大幅に負担減

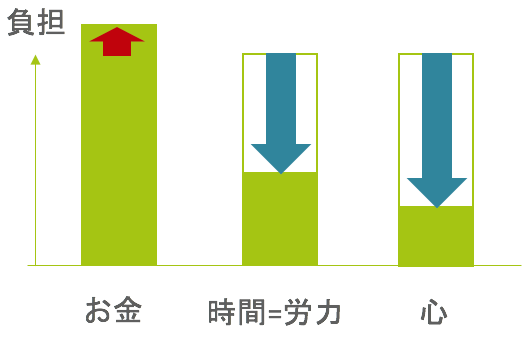

先ほどのものとは反対に、少しお金を使うことで、大幅に時間を節約しストレスを回避できるものも良い節約です。

例えば、食器洗いに時間がかかり、強いストレスを感じのであれば、食器洗い機を購入することで解決することができます。購入の際にお金はかかりますが、その後、何千回と行うはずだった皿洗いをしなくて済むので、大幅に労力やストレスを減らせます。

ただし、とにかくお金で解決すれば良いというものでは無いので、お金を使う前に、その金額に見合う見返りを得られるかどうか考えるクセをつけるようにしましょう。

悪い節約の例

では逆に、悪い節約の例も見ていきましょう。

支出の割にわずかの負担減(無駄遣い)

支払った金額に対し、労力や心理的な負担をそれほど減らせないものは悪い節約になります。

例えば、「自分へのご褒美」は悪い節約になってしまう可能性が高いです。それによって仕事や辛いことへのモチベーションを上げることが目的のはずが、お金がかかるばかりでそれほど効果が出なかったというのはよくある話です。

労力を減らすことや心の満足度を高めるための支出であれば、その費用対効果が妥当かどうかを購入前に考えるようにしましょう。

労力の割にわずかの支出減(ケチ)

労力がかかり大変な割に支出額があまり減らないような節約は悪い節約です。

例えば、電車賃を払う代わりに、徒歩や自転車を利用することで大幅に労力や時間がかかってしまうのはケチに当たります。電車賃がもったいないから歩いて出張にいけ、なんていう会社はありませんよね。

運動のためなど他によい理由が無ければ、節約できた金額以上に時間を浪費してしまうためお勧めできません。

相対的に心理的負担が大きすぎる(ケチ)

節約によって大きくストレスが溜まるようなものも悪い節約となります。

例えば、大好きなドラマやアニメが見たくて契約した月額の動画サービスを、支出を減らすために解約したとします。これによって毎月大きなストレスを感じるようになってしまえば生活が辛くなってしまいます。

節約できる金額以上に心理的負担が大きすぎるのであれば、これはケチであり、良い節約にはなりません。

お金と時間・労力、心の関係

良い節約とは「お金」「時間(労力)」「心」の負担をトータルで減らすことです。

全ての負担を下げられれば何の問題ありませんが、たいていはそれほど単純ではなく、どれかの負担が上がって、別の負担が下がる、といったことが多いです。

ある項目の負担を増やすことで他の項目の負担をより少なくしたい場合には、それぞれの負担がどれほどのものか比較検討しなければいけません。

この比較検討のために、まずはご自身の時給を設定します。給料や家計などを参考に設定してください。ここでは例として時給を千円に設定します。

例えば、家計簿アプリを使うことが良い節約になるかどうかを考えて見ましょう。

家計簿アプリの月額使用料が500円だとします。一ヶ月あたりの入力項目は100件あり、手入力をした場合、1件30秒かかるので合計で50分の作業時間になります。

その作業時間を本業にまわした場合、時給千円の6分の5である約833円が得られます。

両者を比較すると、アプリ使用料の方が安くなるため、支出額以上に労力の負担を減らせるということになりますね。

また、面倒な手入力から開放され、ミスが無くなるため、心の負担も軽くなります。

以上のことから、家計簿アプリを使うことは良い節約になると考えられます。

「固定費の削減」がなぜ推奨されるのか

通信費や電気代などの固定費を削減することは良い節約につながります。

固定費の削減は金銭的メリットが大きい

固定費は毎月、毎年など定期的にかかる料金のため、削減できる金額が大きくなります。

例えば、月1万円の固定費を削減できた場合、30年続ければ360万円も減らすことができます。

固定費を削減しても時間と労力の負担はほとんど増えない

固定費の場合、支出を減らすためにかかる労力が少なく済みます。固定費の削減にかかる作業は、最初に固定費の見直しを行いさえすれば、あとはほったらかしできることが多いので、大きな支出を削減できる作業の割に労力はほとんどかかりません。

固定費を削減しても心の負担が増えず、むしろ軽くなるから

固定費を削減しても心の負担は増えません。例えば公共料金が減らせる場合、それによってストレスを感じることはありません。むしろワクワクして心の満足度は上がります。

以上のことから、固定費の削減は良い節約になりやすく、いいことずくめなのです。

心のコストは測りにくい

「お金」と「時間(労力)」を比較する場合は、労力を時給換算することで相対的にどちらが上か考えることができました。しかし「心」のコストは簡単に測ることができません。

心のコストは定量化しにくい上に、人それぞれ

心の満足度は数値化することができません。楽である、安心できるなどの感情は定性的なものであり、定量化しにくいものです。

また、同じ金額、作業であっても、人によって抱く印象、考え方は異なります。

心のコストに関しては他の項目と違い単純な比較が難しいので、心のコストを判断するための基準を持つ必要があります。

その判断基準として、心の葛藤があるときは「価値観」で選択することができます。

例えば、移動手段として「車」か「自転車」を選ぶ場合、支出額と労力・時間が変わらないのであれば自身の価値観で判断しましょう。

どちらを使った方がワクワクするか、疲れたくない、運動になるから健康に良いなど価値観に基づいて判断することができます。ただし、価値観を「言い訳」にしないようにすることが大事です(例:今日はご褒美だから…など)。自分に嘘をつかず、あくまでも自分に正直であることが大切です。

分からなければ、やってみるのも大事

それから、価値観について、頭で考えるだけでは分からないことが多くあり、その場合には実際にやってみて、どう感じるか、どういう状態になるかなどを体験してみることをお勧めします。

やってみて、思ったほど効果が無ければ止めればいいだけで、ああでもないこうでもないと結論が出ないまま思考をめぐらすのは効率的ではありません。

ネットの節約ネタを鵜呑みにしない

節約が人それぞれである以上、どれが本当に良い節約なのか、悪い節約なのかは個別に吟味する必要があります。

例えばネット上では様々な節約ネタが披露されていますが、その全てがあなたにとって良い節約である保証はありません。場合によっては、悪い節約になってしまうことだってあります。

もちろん分からなければやってみる精神で、やってみたらいいと思いますが、大事なことは「自分にとって良い節約になっているのだろうか?」を意識し、可能な限り定量的に判断することです。そのときの気分だけで判断しないことですね。これを習慣づけすることで、生活がどんどん改善していきます。

ガイドライン(ライフプラン)を作ろう

心のコストを「有益」にするためには、場当たり的に考えるのではなく、あらかじめガイドラインやライフプランを作っておくべきです。

心のコストについては、その時その時の環境や感情によって、適切な選択ができないことがあります。自分へのご褒美などのように、楽な方や好きな方に流されてしまいがちです。

これを防ぐために、収支のガイドラインを作って定期的にチェックしましょう。また、ライフプランを設計しておくことで将来の不安がない状態を作ることができ、価値観を優先し、心の豊さを最大化する選択を行うことができます。

セカンドオピニオンも活用しよう

マイホームを買うなど大きな支出が必要で人生において1、2度あるかないかの選択を行う場合には専門家の意見を聞くことも有用です。

保険などの専門的な知識が必要なものに関しても同様にプロの意見を聞くことで良い節約になるかどうかを判断する助けになります。

まとめ

節約には良い節約と悪い節約があり、良い節約をするためには「お金」「時間(労力)」「心」の負担をトータルで減らさなければなりません。

支出額が高い割に時間・労力や心の負担が減らなければ無駄遣いであり、支出額の減額が少ない割に時間・労力や心の負担が大きくなりすぎるのはケチになります。

良い節約は心も資産も豊かにしますが、無駄遣い、ケチは最終的に心も資産も貧しくしてしまいます。

また、適切な判断がしやすくなるよう人生全体の収支ガイドラインをライフプランから作っておきましょう。

ちなみに、今回は節約に限定した話であり、投資はまた別の話になります。

まずはできるところから始めていきましょう。知識に関しては本記事で紹介しましたが、それを実際に行動へ移さなければいけません。簡単なことからで良いので、ぜひ取り組んでみてくださいね。