「社会人になったら、いざという時のために保険に入っておいたほうがよい」といった言葉をよく耳にします。

私たちの生活には、病気や怪我、自己、災害などのリスクがあります。

そのリスクの対策のひとつとして、「保険」が挙げられます。しかし、「保険が必要」と聞いて、慌てて民間の保険に加入するのは早計です。

まずは「保険」全般の内容を学び、保険商品を検討するのがおすすめです。

そこで今回は、公的保険を含めた保険全般の種類について、概要をご紹介していきます。

これからの人生で不安なこととは?

人生100年時代と言われる現在、多くの年月を生きる中で、色々なことが起きる可能性があります。

不安なことを挙げ始めると、病気や怪我、災害など…さらに不安になってしまいそうですが、いざという時に金銭的な助けを得ることができる「保険」を備えることで、少し安心して暮らしていくことができます。

しかし、保険に加入すると保険料を支払うことが必要です。当然多くの保障を確保するには多くの保険料がかかってきます。安心のためにと家計を圧迫するほど多くの保険料を払い、日々の暮らしが窮屈になるのは良くありません。それぞれの状況に必要な保障を、適切な保険料で備えることが大切なのです。

では必要な保障とは、どのように考えていけばわかるのでしょうか。

まずは既に加入している「公的保険」の制度、特徴を知り、その後自分にあった保障を考え、足りない部分を民間保険で補うというのが安心への近道です。

また、すでに民間の保険に加入している方も、加入してから何年も経過したときや人生のターニングポイントでは保険内容を見直すことも重要です。

保険に加入している人もしていない人も、もう一度「保険」について基本的なことから確認してみましょう。

保険と言えば?生保や損保を思い浮かべがち

「保険」とはそもそもどういったことを指すのでしょうか。

大辞林によれば、

火災・死亡など偶然に発生する事故によって生じる経済的不安に備えて、多数の者が掛け金を出し合い、それを資金として事故に遭遇した者に一定金額を給付する制度。

ということで、つまりは

- 起こるかもしれない不測の事態に備えるため

- 掛金(保険料)を皆から集め

- 実際に起こってしまった人に対して決まった金額を払うことで経済的に助ける制度

ということになります。

では、その「保険」の種類はどのようなものがあるでしょうか。

みなさんは「保険」の種類と言うと、生命保険や損害保険を考えていませんか?しかし保険はそのような分類をする前にもっと大きな分け方があります。

それは、「公的保険」と「民間保険」です。

「公的保険」というと年金や健康保険などの社会保険がありますが、これらは国の制度であって「保険」ではないと考えがちです。しかしこちらも「保険」の一種です。

公的保険の保険料は会社員であれば給与から天引きされたりすることもあり、払っている感覚は少ないかもしれません。そして当然困ったことが起きれば保険金に当たる給付が行われます。

まず、公的保険について知ろう!

公的保険には、下記のものがあります。

- 年金保険

- 医療保険

- 介護保険

- 労働保険(労災保険・雇用保険)

この分類の中でもさらに細かく制度内容が分かれていて、職業や年齢など条件によって加入する保険は様々です。

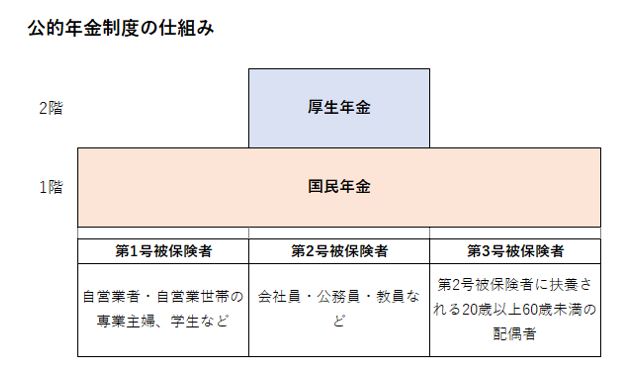

公的年金保険制度

国が運営している公的年金保険は、日本に住む20歳以上60歳未満の人が皆加入する義務があります。これを「国民皆保険」といいます。

加入者は保険料を納め、年金が支給される状態になった場合に納めた保険料に応じた年金を受給することができます。

年金の種類には、老後の生活を支える「老齢年金」、障害を持った場合の生活を支える「障害年金」、被保険者が亡くなった場合に遺族に支給される「遺族年金」と3種類あります。

また、公的年金には、国民年金(20歳以上60歳未満の人すべてが加入)と厚生年金(会社員・公務員が加入)の2つが2階建て構造になっているという特徴があります。

会社員、公務員は国民年金に加え厚生年金にも加入しているということになります。

このように働き方やその方の状況によって、第1号・第2号・第3号被保険者に分けられます。

加入状況によって保険料の納め方や将来の年金額に変化があります。

自分がどのような年金に加入してきたか、このままの加入状況なら老齢年金がいくらに見込みなのかは「ねんきん定期便」や「ねんきんネット」で確認することができます。

公的医療保険制度

公的年金保険制度と同様、医療保険制度も国民全員が加入義務があります。

病気やけがをした際の医療費の一部を公的機関が負担し、国民の自己負担を軽減する制度です。

医療保険制度には、種類がいくつかあります。

会社員の人が対象の「健康保険」、個人事業主等が対象の「国民健康保険」、地方自治体の職員が入る「共済組合」などがあります。

それぞれに窓口や保険料の徴収方法、保障に異なる点があります。

共通点は、医療費の自己負担割合が3割もしくは2割となっている点です。また、出産時には一時金が支給されます。

保険適用の治療範囲は細かく規定があるものの、多くの保障制度が整っており、日本では安心して医療機関を受診することができる制度です。

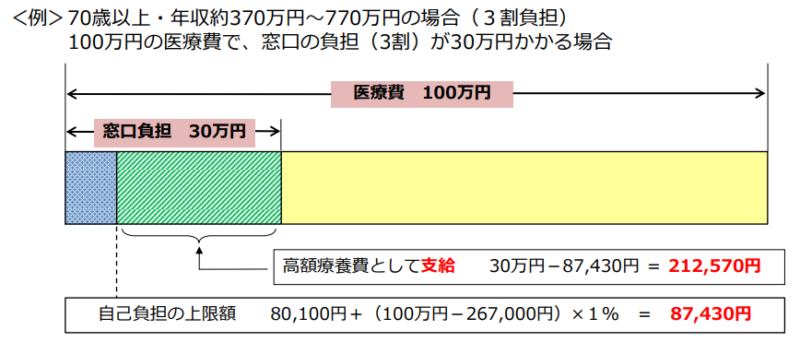

その保障の中でも特筆すべきは「高額療養費制度」です。

世帯所得額にあわせて、その1ヶ月でかかった医療費が上限額を超えたら、その部分を保障してくれる制度です。

厚生労働省の制度説明によりますと、「高額療養費制度とは、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等は含みません。)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度」です。

高度な治療受ける際、3割負担といえども、自己負担額が非常に多くなってしまうこともありますが、この制度を利用すると誰でも安心して医療を受けることができます。

申請してから実際支給されるまで時間がかかるのが注意点ですが、民間保険を考える前に内容を知っておくと良い制度です。

公的介護保険制度

介護保険制度は、40歳以上から保険料を支払う必要がある制度です。

介護が必要となった時に保障を受けることが出来る制度で、40歳~64歳までが第二号被保険者、65歳以上が第一号被保険者として分類されます。

第二号保険者の場合は、特定の疾病などにより介護が必要になった場合、保障を受けることが出来ます。

厚生労働省の発表する介護保険をとりまく状況によると、高齢者が該当する制度ではあるものの、少子高齢社会の影響により、利用する割合が増加していく傾向が想定されています。

この制度を利用して、デイケアなどを利用することもできるので、高齢社会のこれからに非常に重要な保険制度と言えるでしょう。

民間保険の考え方と概要

公的保険でカバーできない部分を保障するのにぴったりなのが、個人保険です。

個人保険のメリットは、やはり病気や怪我で入院などをした際の不安リスクを下げることができる点でしょう。

公的保険で自費負担となった部分を、個人保険の給付でカバーするイメージで加入を検討すると良いでしょう。

また、ライフステージにあわせて変更することも可能ですし、年末調整や確定申告の際に、保険料控除による税金優遇制度を受けることもできます。

個人保険には、いくつか種類があるので、今回は入門編としてご紹介いたします。

生命保険

生命保険は、人の生死や病気にかかるリスクをリカバリーする保障内容の保険です。

種類は、死亡保険・生存保険・生死混合保険の3種類があります。

「死亡保険」とは、保険者が亡くなった場合や高度障害が残った場合に、保険金が支払われる制度です。

「生存保険」は、一定期間保険者が生存している場合に、保険金が支払われます。

死亡保険と生存保険には、一定期間内に死亡した場合に保険金が支払われる「定期」タイプと、保障が一生涯続く「終身」があります。

「生死混合保険」は、死亡保険と生存保険を組み合わせた保険制度です。これは、一定期間内に死亡した場合は「死亡保険金」、一定期間内に生存していた場合は満期保険金を受け取ることが出来るタイプです。「養老保険」とも呼ばれ、死亡補償金と満期保険金が同額で受け取るタイプの保険です。

損害保険

損害保険は、地震や火災をはじめとする災害や突発的な事故、被害を保障する保険です。

種類は、火災保険・地震保険・自動車保険・傷害保険・旅行保険・賠償責任保険などがあります。

その他の保険

その他の保険は、「第三分野」と言われ、生命保険や損害保険に該当せず、病気や怪我・介護などに備える保険のことを言います。

「医療保険」や「がん保険」、「介護保障保険」、「就業不能保険」などがあり、生命保険の特約として追加したり、医療保険単体で加入することもできます。

日本人の三大疾病の一つでもあるがんは、医療費が高額で、治療日数もかさみます。

保険でカバーしておくと、金銭面だけでも精神的に安心することができ、高度な先端医療を受診することもできるので、安心材料の1つと言えるでしょう。

また、「学資保険」や「個人年金保険」など、将来の学費や老後費用の準備として蓄える貯蓄性の高い保険もあります。

将来に備える資金を少しずつ貯めながら保障も得ることができる保険です。

まとめ

今回は公的保険・民間保険の違いや種類について、ご紹介しました。

不安に対する備えは、公的保険の内容をまず良く知った上で民間保険を考えることが大切です。

今回の記事を参考にして、ぜひ改めてご自身の保険内容やライフプランについて、見直してみませんか。