こちらの記事で、子供の教育費がそれぞれの段階でいくらかかりそうか、年代ごとに解説してきました。

では結局のところ、トータルでいくらを準備すれば良いのでしょうか。

ご家庭の方針や、子供本人の希望によって様々な進路計画があり、それによって必要な額も大きく異なってきます。当初の予定から変わってくることも当然あるでしょう。

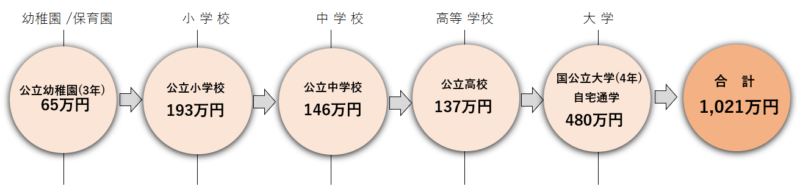

よく例が挙がる目安として、子供一人当たり1,000万円ということが言われています。

イメージとして例を挙げると、

(学費などの学校教育費の他に学校外活動費(平均値)を含む)

この進路で総額おおよそ1,000万円となります。

参照:文部科学省「子供の学習費調査(平成30年度)

文部科学省「国立大学等の授業料その他の費用に関する省令」

日本学生支援機構「平成28年度 学生生活調査」

大学の費用を目指して貯めていく計画で

先ほどの進路の例を見ても、やはり突出してかかってくるのは、大学の費用であることがわかります。この例は国公立大学に自宅から通学した場合なので、私立大学に通うことになったり、下宿を利用するのであればその費用はさらに多くかかってきます。

しかし、教育費は1,000万円超の出費が一度にあるわけではありません。子供が生まれてすぐに人数分×1000万円必要ではないのです。

- 高校までは家計のなかでやりくりし

- 一度に支払うのが大変な大学にかよっている間の費用のある程度を、大学に入学する前に準備しておく

このような計画だと無理がないでしょう。

もちろんこのある程度の貯蓄額には個人差がありますが、目安として、大学費用の半額程度貯めておけるとよいといわれています。

では、どのように大学の費用を貯めていけばよいのでしょうか。

児童手当を使わず貯めていく

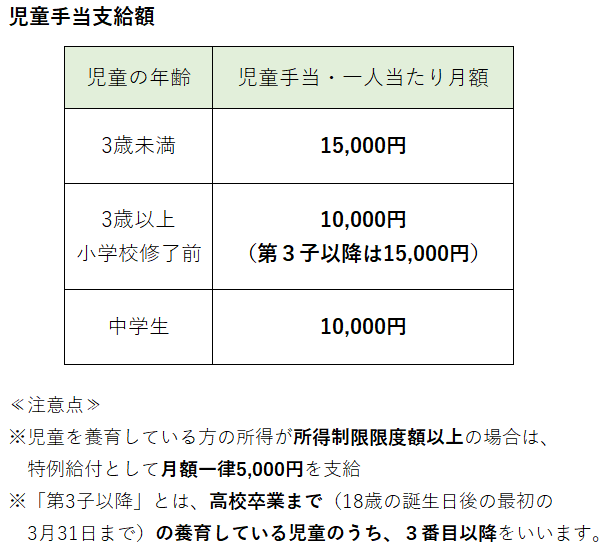

始める年齢にもよりますが、確実に教育資金を貯めていける方法があります。国から支給されている児童手当を使わずにそのまま貯めておくことです。所得制限以上にならなければ下の図の額が支給され、生まれた時から中学校卒業までで約200万円貯まります。

使ってしまわないよう気を付けたいところですが、支給される口座自体を児童手当専用にすればより安心ですね。

積み立て貯蓄を利用する

よく使う銀行口座(給与口座がほとんど)から毎月一定額を引き落とし、積み立て口座に貯めていくというやり方です。

確実に貯めていける方法で、給与支給日の直後に引き落とし日を設定しておけば、教育費に限らず他の用途でも先取り貯蓄ができます。

普通預金より若干金利が高い場合が多いですが、昨今の金利の状況ではほとんど増えないと思った方が良いでしょう。あくまで、一定額を使わずコツコツと毎月積み立てていく方法です。

学資保険を利用する

ひと昔前は、教育資金といえば学資保険というイメージでした。

学資保険とはどういった保険で、他の保険商品とはどこが違うのでしょうか。

学資保険は、子供の教育資金を貯めることを主な目的とした貯蓄タイプの保険商品です。子供が0歳から加入でき、15歳や18歳まで保険料を積み立てて、お祝い金や満期金として大学進学時期などにまとまったお金が返ってくるというのが一般的です。

契約者(契約をし、保険料を負担する人):親

被保険者:こども

受取人:親

となり、他の保険との大きな違いとしては、契約者に万が一(死亡・高度障害)があった場合、保険料が免除となることが挙げられます。

学資保険のメリットは、

- 保険料とて払うので計画的にお金を貯めていける

- 親を保証(保険料払込免除)がついているので、万が一の時に進学を諦める可能性が減る

などがあり、逆にデメリットは、

- 途中で解約すると、損になってしまう

などです。

またここ最近では、返戻率(支払った保険料に対してどれくらいの保険金が返ってくるかを表す率)が低くなってきているので、以前に比べるとメリットは感じられなくなってきているのが現状です。

学資保険を検討するのであれば、まずは返戻率をチェックしましょう。100%以下であれば元本割れしてしまうということなので、採用しない方が賢明ですね。

ジュニアNISAなど運用を用いる

ジュニアNISAは2016年から始まった未成年者を対象とする投資非課税制度です。

現状0~19歳の未成年者を対象とし、年間80万円までの投資(上場株式、株式投資信託等)がジュニアNISA口座内ででき、その配当、譲渡益等が非課税となります。

しかし、このジュニアNISAは2023年12月までしか拠出ができなくなることが決定しました。

今年から始めても、4年間しか拠出できないことになります。

制度の概要はこちら

他に、同様の非課税制度にNISAやつみたてNISAもあり、そちらを利用することも検討できます。

しかし「教育費」は他の大きな支出(住宅購入や老後)に比べ、

- 資金が必要になる時期がある程度決まっている

- 資金が必要になる時期までが比較的短い

という特徴がありますが、

- お金が必要な時に必ずしも利益が出ているとは限らない

- より長期に運用した方が資産は増える可能性がある

といった「リスクを取る投資」で全額を準備するなど積極的な採用はしない方が良いといえます。

まとめ

教育費を貯めていく方法を挙げてみました。これらの方法の一つを選ぶのではなく、それぞれの特性を生かして複数の方法を併用するのもよいでしょう。

さらに最近では、教育費の無償化や貸付ではない給付型の奨学金の制度も拡充しています。情報にアンテナを張って、お子様の未来を楽しみに、進みたい進路に向かって計画していければ良いですね!