貯金したいと思ってはいるものの、なかなかお金が貯まらない…そう思っている方も多いのではないでしょうか?

そんなあなたに、今回は貯金上手な人たちがやっている「無理なくお金を貯める方法」をご紹介していきます。

「無理なく」が大事なポイントです。

もくじ

実は、貯金がない人は3割以上!

これを聞いて、ちょっとホッとした方もいるでしょう。貯金がない人は意外と多いようです。

そして家族がいる世帯と単身者の世帯でも貯金をしている方の割合が違います。

2019年度の金融広報中央委員会の「家計の金融行動に関する世論調査」によると、結婚している人では23.6%、単身者では38%が金融資産を持っていないと答えています。単身者の方が圧倒的に多いといえるでしょう。

単身者世帯と二人以上世帯では世帯年収に差があるというのもありますが、二人以上世帯は住宅購入費や子供の学費など将来の為にお金を貯めなければと意識的にお金を貯めている方が多いようです。

それでも23%のご家庭で貯金が出来ていないのが現実です。

では、貯金をしている人はどのくらい貯めているのでしょうか?

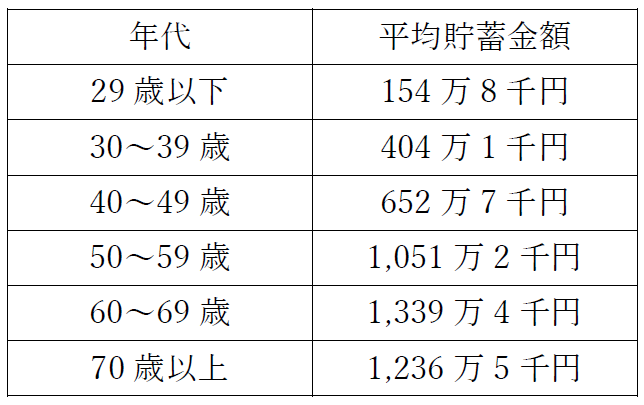

【年代別:平均貯蓄額】

※国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)をもとに著者作成

表を見て頂くとわかりますが、貯める期間が長いほど貯蓄額は増えていますね。また、60歳~69歳は退職金などもあり貯蓄額が一番多くなっています。

貯金額の目安としては、20代は年収の半分、30代は年収分、40代は年収の1.5倍、50代は年収の2倍の貯金があるのが理想です。

表を見ると大体そのような平均金額になっていますね。

しかしこれはあくまでも平均金額で、実は貯蓄をしている人の中で貯金額100万円以下の人が半数を占めています。

それでは収入が多いから貯蓄ができているのでしょうか?

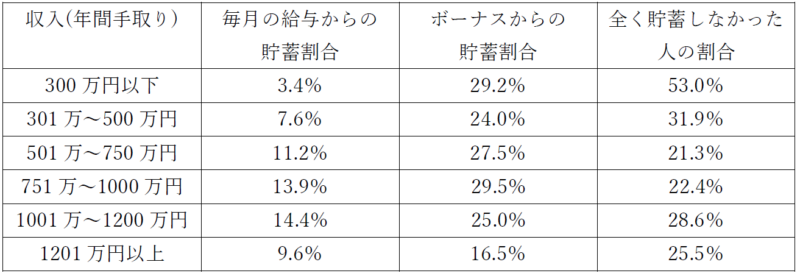

実はそんなこともないようです。こちらは手取金額別にどのくらい貯蓄をしているのかを表にまとめたものです。

【収入に対する貯蓄の割合】単身者+二人以上世帯の平均で算出

※国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)をもとに著者作成

表を見ると、収入が1000万円以上の世帯でも全く貯蓄をしなかった人が全体の1/4超を超えています。高収入だから貯金ができているわけではなく、また収入が低いからといって貯金が出来ていないというわけでもないようです。

では、貯金をしている人はどのように行っているのでしょうか?

貯金上手のコツは?

それでは貯金するためにやるべきこととはなんでしょうか?

貯金上手な人がやっている5つのポイントをご紹介していきます。

〈1〉日頃の支出を把握しよう!

スタート地点です!まずはここから始めましょう。

毎月どのくらいお金を使っているのかわからないと節約できる部分も貯金にまわせる金額もわかりません。

1ヵ月の支出をとにかく書き出します。

書き出す項目は以下の通りです。家計簿をつけている方は、チェック漏れがないか見直してみましょう。

「固定費」 住居費、電話代、光熱費、保険料、習い事の月謝 など

毎月支払金額が決まっているものです。

「変動費」 食費、日用品、衣服、レジャー費、医療費 など

月により金額が変わりやすい部分です。みなさんがまず節約を考えようと思う部分ですね!

月の支出額がわかったら給与の手取り額から支出額を引いて毎月の貯金可能金額を計算してみましょう!

| 手取月収-月の支出額=貯金可能額 |

〈2〉年間の支出額を把握しよう!

日ごろの出費は把握していても、年間で支払っているお金の総額をパッと答えられる方は意外に少ないです。しかし、年間で支出を把握することはとても大切です。大きな額を見落とさず意識していきましょう。思わぬ出費を防ぎ、ぐんと貯金上手に近づきます!

税金の支払や車検費用、自動車保険など意外と大きな出費ですよね。

旅行の計画がある場合や家電の買い換えなど大きな買い物を予定している場合はピックアップしておきましょう。

表や一覧にして年間の支出を「見える化」しておくとわかりやすいです。

①「いつ」「何に」「いくら」お金を使ったか書き出す。

②予定が決まっているものがあれば大体の予算を書き出す。

③合計金額を算出する。

これで年間の予定支出額がわかります。

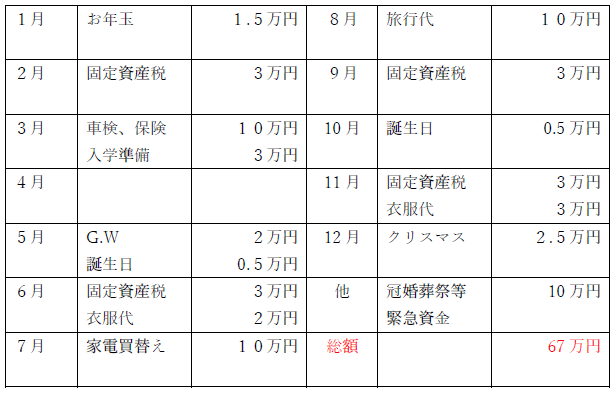

(例、年間支出早見表)

このように表にすると、どの月に生活費の他にいくら必要なのかが一目でわかるので計画的に資金の準備ができます。

〈3〉年間の貯金目標を決める

毎月の支出額と年間の予定支出額がわかったら、いよいよ貯金の目標金額を決めましょう!

| 手取月収×12ヵ月+ボーナス=手取年収 月の支出×12ヵ月+予定支出=年間支出 手取年収−年間支出=貯金目標金額 |

無理のない貯蓄額になっているはずですが「マイナスになってしまった」「もっと貯金金額を増やしたい」と思った方は毎月の支出や予定支出で削れるところがないか見直してみましょう。

目標金額÷12=月の貯金目安額になりますが、ボーナスがある方はボーナスの貯金額をどのようにするか考えましょう。ボーナスの額が一定なのか変動が大きいのかによってもボーナスからの貯蓄割り振りを考えてみるようにしましょう。

〈4〉お金の流れをシンプルに!

全く使っていない預金口座はありませんか?

もし複数の口座を持っている場合は口座の整理をしておきましょう。

口座の整理をすることで現在の正しい預金残高を把握できます。

また、カードや光熱費など引き落とし口座がバラバラな場合は1つにまとめます。そうすることでお金の流れを把握しやすくなりますよ!

〈5〉お金が貯まる仕組みを作ろう!

ここまで少し大変だっだかも知れませんがあと一息です!

貯金目標と支出の計画がわかったら実際に貯金を始めましょう!

目的ごとに口座を準備します。必要な口座は3つです!

①生活費口座

毎月この口座に入っているお金をやりくりしていきます。

生活費や光熱費、住居費の引き落としなど毎月出入りするものはこちらの口座を指定しましょう。

給与の振込先口座にすると引き出す時に便利ですね。

②予定支出用口座

予定支出の予算を積み立てるための口座です。先ほど表で計算した金額を積み立てていきましょう。

固定資産税や年間購読料など、まとまって引き落としされるものはこちらの口座を引き落とし先に指定しておくと良いでしょう。

予定支出が発生した時はこちらから都度引き出すようにします。

③貯金口座

貯金可能金額から予定支出用の積立金を引いた金額を毎月こちらに積み立てましょう。この口座は積み立て専用にして絶対におろさないようにします。

もし引き出してしまわないか心配な人は、この口座を定期預金にしたり、会社の財形貯蓄を利用して貯金口座の代わりにするのも良いでしょう。簡単には引き出せないのでおすすめです。

また、毎月給与から自動で引き落とされるので振り分ける手間も省けますよ!

毎月通帳を見るのが楽しくなってきそうですね!

口座の準備ができたら給与を毎月この3つの口座に振り分けていきます。

給与はなるべく給与日におろして各口座に振り分けましょう!

少々手間に感じるかも知れませんが、口座に振り分けることによって毎月お金が貯まっていくのを実感できて貯金に対するモチベーションが上がりますよ!

余ったお金を貯金に回すのではなく、あらかじめ貯金する金額を決めてお給料が入ったら先に貯金する分を別の口座に移してしまう。このようにお金を貯めていくことを「先取り貯金」と言います。

先取り貯金をしていくことで残ったお金でやりくりできるようになるので、今まで貯金が出来なかった人も知らないうちにお金を貯められるようになります。

あとは毎月貯まっていく通帳の預金残高を確認しながらモチベーションを保っていきましょう!

いかがでしたか?貯金をするのに向き不向きはありません。貯金を始める前の下準備は少し手間がかかりますが、お金が貯まる仕組みを作ってしまえばいつのまにかあなたも貯金上手の仲間入りです!

ぜひこれを参考に貯金を始めてみてくださいね!