自分のライフプランや生涯にかかってくるお金について調べたりしていると、人生の「3大資金」という言葉を見かけることがありますね。3大というからには、人生において大きなウエイトを占める出費のことだろうと容易に想像できるでしょう。

では、人生の3大資金とは、一体どういった種類があり、いくらくらいの費用が発生するのでしょうか?

そこで今回は、人生の3大資金について、内容と特徴についてご紹介していきます。

将来、希望の生活を送るために、この3大資金をぜひ知っておきましょう。

もくじ

人生の3大資金はこれ!

人生の3大資金とは、「子供の教育費・住宅購入費・老後費用」のことです。一度は耳にしたことがあるという方も多いのではないでしょうか?

なぜ3大資金かというと、数あるライフイベントの中で多くのお金がかかってくるからです。

もちろん日常的に使う食費や交際費といった生活費も家計の中では大切な要素ではありますが、3大資金は出費額が大きいため、そのための準備が必要になってくるのです。

長いスパンで考えて計画する必要があると言えます。

もちろん、家庭の状況によって皆違ったライフプランがあるので、必要になる金額はそれぞれに違ってきます。

では、それぞれの3大資金は具体的にどのような内容や特徴があるのかについて、ご説明してきましょう。

子供の教育費

〈特徴〉

・子供の人数によって大きく差がある。もちろん子供がいない場合はかからない。

・既に子供がうまれているのであれば、必要時期が決まっている。まだ生まれていない場合もある程度推測できる。

・計画期間が他の費用に比べ短い場合が多い 。

・一時期に準備総額の支払いがあるわけではない。

はじめにご紹介するのは、子供にかかる教育費です。

いわゆる学校教育費(幼稚園・保育園や学校に支払う学費や教材費、入学費、給食代、制服など)のほかにも、学校外教育費として、習い事や塾代、主に大学での下宿費用など平均額を統計で見ることができます。

お子様がいるご家庭はもちろんのこと、将来子どもを考えている方は、教育費用についてしっかり把握しておくことが大切です。

では、具体的には平均いくらくらいを考えていけばよいのでしょうか。

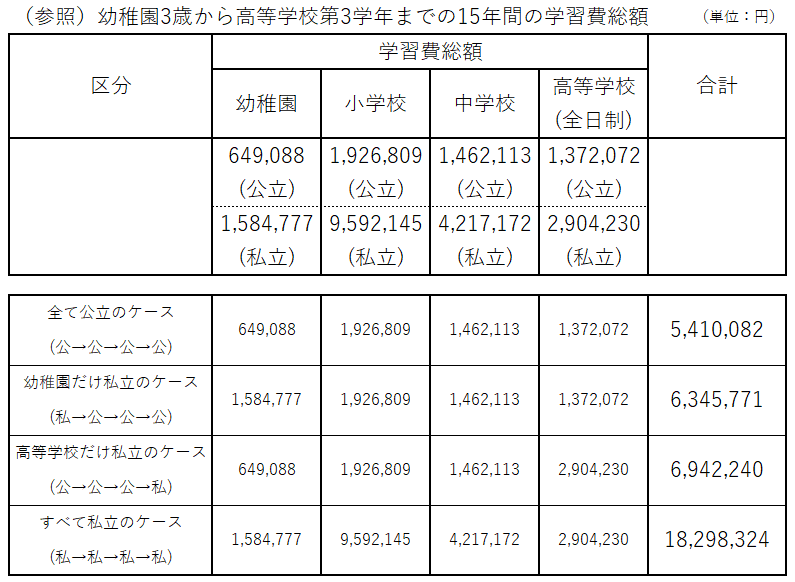

まず幼稚園から高等学校までの学習費総額(学校教育費、学校給食費、学校外活動費の合計)の統計を見ると、全て公立だった場合でも、最低540万円以上はかかると発表されています。

もし全て私立だった場合は、1,820万円と約3倍もの差があります。

次に大学進学に必要な教育費についてです。

文部科学省の調査によると、今や大学進学率は半数を超え、進学率は年々上昇しています。

大学進学にあたる教育費は、国公立・私立、文系・理系、自宅通学・下宿(1人暮らし)、それぞれの選択によって大きく変わってきます。

子供が小さい、またはまだ生まれていない場合は予測を立てるのは難しいですが、まずは現在の平均額を知っておきましょう。

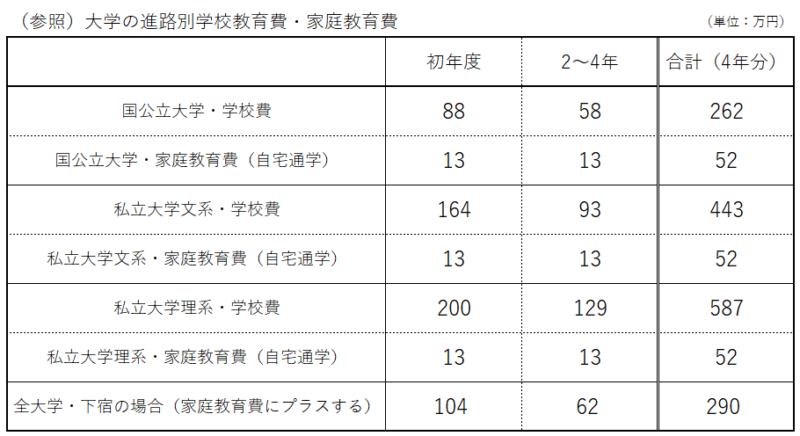

統計からみた平均額は下記のようになります。

参照:文部科学省・国立大学の授業料、入学料及び検定料の調査結果について

文部科学省・私立大学等の平成30年度入学者に係る学生納付金等調査結果について

日本学生支援機構・学生生活調査

日本政策金融公庫・教育費負担の実態調査結果

例えば、国公立大学に下宿をして4年間通う場合の費用は、4年分で

262万円+52万円+290万円→604万円 になるということになります。

ここでわかることは、教育費のなかで一番多い額がかかるのは大学在学期間の4年間であるということです。教育費の全体から見てみると、幼保~高校の合算と大学4年間が同じくらいの金額になります。

つまり、教育費の準備というのは大学の費用をいかに貯めるかということとイコールといっても過言ではありません。教育費のなかで大学の費用というのは非常に重要だということです。

最初の特徴でも述べたように、いちどきに総額が必要というわけではないのが教育費です。

幼稚園・保育園から大学まで、多くの場合は20年程度をかけてお金を使っていくということになります。高校までは収入のなかから家計として教育費を払い、多くの額が必要になる大学の費用の半分くらいは小さいうちから貯めておく計画で準備するケースが多いでしょう。

住宅費

〈特徴〉

・家庭の状況によってお金がかかる時期は様々。

・生涯賃貸で過ごすという選択肢もある。

・購入の場合、一時期に大きなお金が動く。

・購入の場合、ローンを組むことが多い。

続いてご紹介するのは、住宅費です。

住宅費といえば、「住宅購入費」とイコールと思われがちですが、必ずしもそうではありません。ライフスタイルや家族の状況によっては、賃貸で生涯を過ごす可能性もあるからです。

購入となると、よく一生で一番の大きな買い物と言われるように一度に大きな額が動きます。逆に賃貸の場合だと賃貸期間は常に家賃を払い続けるということになります。それが生涯続くのであれば、累積するとかなり多額になり、購入の場合と同額程度、あるいは多くかかってくる可能性もあります。

賃貸で過ごす可能性が高い場合には、特に収入が減る老後に向けて見積もりをしておくことが大切になってきます。

購入の場合は、数千万円単位の大きな額になる場合も多く、ローンを組むケースが主流です。

そのため、返済期間や購入金額も踏まえて、ある程度計画を立てておくことが重要となってきます。

先のことはわからない場合も多いですが、ご家族や親戚と希望や予測されることを話し合っておくことをおすすめします。

いつ頃、どこに住むか、一軒家かマンションか、購入か賃貸か、購入ならば新築か中古か、いくらぐらいの予算か、ローンは組むか、など、考える項目は多岐にわたりますが、少しずつでもイメージしておくと良いでしょう。

また、購入する際は物件の購入価格だけでなく、保険やローン手数料、税金関連など諸費用も大きくかかってきます。ローンも支出とのバランスが大切です。

予算立てをするならまずそういった情報収集をしておきましょう。

老後費用

〈特徴〉

・老後は皆に訪れる、つまり誰にでも必要な費用である。

・いくら必要かは生活の希望や住居状況、年金受給額などケースにより様々。

・費用を準備するのに長期間かけられる。

最後にご紹介するのは、老後費用です。

特徴でも述べた通り、個々の状況により必要額は様々ですが、年金だけで生活できた時代とは違い、現在では年金額では暮らせないケースが一般的です。

つまり、老後の費用は準備の必要があるということです。

老後資金2000万円問題が一時期ニュースでも話題にもなりましたが、これはある程度リアルな数字で、場合にってはもっと多くの額が必要になるケースもあるでしょう。

具体的に自分がどれくらい準備が必要かを知るには、まず自分の年金額を把握しましょう。

ねんきん定期便やねんきんネットを確認してみると良いでしょう。

ねんきんネットの活用方法はこちらを参照してください。

予想される生活費から年金額を引いた額を老後年数でかけてみると、いくら蓄えておく必要があるかが分ってくるでしょう。

日常の生活費以外にも老後の楽しみや孫・子どもへの交際費など、老後をイメージしてみると意外にかかってきそうな老後費用ですが、老後が先な分、長期間かけて準備がすすめられるのが大きな特徴です。

はやいうちから、老後費用を準備しておくと、リタイア後に充実した日々を満喫できるので、コツコツとスタートしておきましょう。

老後資金の準備におすすめな制度として、iDeCoやつみたてNISAといったものがあります。

特に、個人型確定拠出年金のiDeCoは、私的年金といって老後費用に向けて掛け金をを拠出し、運用していく制度です。毎月の掛け金全額が所得控除になるため、節税のメリットを受けながら、老後資金を蓄えることが出来ます。

もちろん、iDeCoやNISAはリスク商品を運用するのが主なため、元本割れのリスクはあります。しかし、長期で保有することを考えると元本割れしにくくなるので、検討してみるのもよいかもしれません。

他にも、老後資金のために、個人年金保険や企業の財形年金などといった制度を利用し、毎月コツコツと貯めていくのもよいでしょう。

まとめ

今回、3つの費用の特徴について説明してきました。

もちろん生涯には、他にもライフイベントはあります。計画が途中で変わるということも考えられます。

しかし、お金の計画を立ててみたいなら、まずはこの3つからチェックすることをおすすめします。

あなたのライフプランはどのようにしていきたいのか、この3つを軸にイメージしてみましょう。ぜひご家族とも希望を共有しましょう。