2020年5月に年金制度改正法が成立し、6月5日に公布されました。今後の働き方の多様化や長期化を見据え、年金制度を拡充する目的の法律です。

詳しくはこちらから見ることができます。

厚生労働省・年金制度の機能強化のための国民年金法等の一部を改正する法律の概要(PDF)

主だった改正点は、被用者保険(厚生年金等)の適用拡大や在職老齢年金の見直し、確定拠出年金の加入要件の見直しなどですが、今回はその中でも、iDeCoの加入年齢、受給開始年齢の変更にポイントを絞り、どうなるのかを解説します。

もくじ

iDeCoとは?基本的なことをおさらい

iDeCoは、年金制度の一つである個人型確定拠出年金の愛称です。

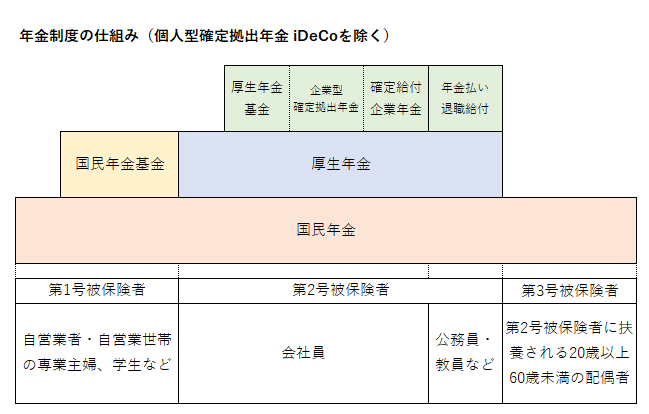

20歳以上の国民がみな加入する公的年金とは違い、任意で加入する私的年金です。申し込み、掛け金の拠出、掛け金の運用方法を選ぶといったことを自分で判断し行う必要があります。

受取額は拠出額と運用結果次第で変化します。

そしてあくまで年金ですので、原則60歳まで引き出しできないので拠出額に注意が必要です。

大きなメリットとして、拠出時、運用時、受取時と3段階の手厚い税制優遇が特徴です。

現在のiDeCoの加入年齢、受取開始年齢や期間、要件をチェック

加入年齢

現在では、下記の年齢で加入し、この間に掛け金を拠出し、運用していくことができます。

第1号被保険者:20歳以上60歳未満(保険料納付を免除されているなど、加入できない場合もあります)

第2号被保険者:60歳未満(企業型確定拠出年金に加入し、その企業型確定拠出年金規約が個人型同時加入を認めていない場合は加入できません)

第3号被保険者:20歳以上60歳未満

被保険者の加入区分によって多少の違いはあるものの、60歳までの加入ということでは共通しています。

(被保険者の加入区分については下の表を参照してください)

受取可能年齢

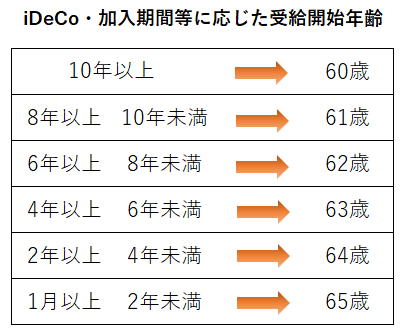

60歳までに拠出し、運用したお金を年金資産として受け取ることができる年齢、期間は下記の通りです。

受取開始年齢:原則60歳から受け取ることができます。

しかし、iDeCoに加入していた期間等(通算加入者等期間)が10年に満たない場合は、受給開始年齢が下記の通り繰り下げられます。

受取方法による受取可能期間:iDeCoの年金資産の受け取り方法は選択できます。

- 一時金で受け取る場合

受取開始年齢(原則60歳)から70歳になるまでの間に、一時金として一括で受け取れます。

- 年金で受け取る場合

ほとんどの場合5年以上20年以下の有期年金で受け取ります(金融機関によっては終身で受け取れる場合もあります)

受取開始年齢(原則60歳)~70歳になるまでから、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

- 一時金と年金を併用する場合

受取開始年齢(原則60歳)の時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取ることができる場合があります(運営管理機関によります)。

今回公布された法律での改正点は?①加入年齢の引き上げ

今回の法改正の内容を厚生労働省による概要を引用すると、

老後のための資産形成を支援するiDeCoについては、現行は国民年金被保険者(第1・2・3号)の資格を有していることに加えて60歳未満という要件があるが、高齢期の就労が拡大していることを踏まえ、国民年金被保険者(※)であれば加入可能とする。

(※)国民年金被保険者の資格は、①第1号被保険者:60歳未満、②第2号被保険者:65歳未満、③第3号被保険者:60歳未満、④任意加入被保険者:保険料納付済期間等が480月未満の者は任意加入が可能(65歳未満)となっている。

(※)農業者年金についても、同様の見直しを行う。

引用元:厚生労働省・年金制度の機能強化のための国民年金法等の一部を改正する法律の概要(PDF)2020年7月31日アクセス

ということです。まとめると

- 2022(令和4)年5月より

- 国民年金被保険者であれば、その間はiDeCoに加入が可能

- だが、国民年金被保険者でいられる年齢は

第1号・第3号被保険者:60歳未満

第2号被保険者:65歳未満

つまり、実質的には、

第2号被保険者の中で60歳を超えても仕事を続け、厚生年金に加入する収入を得る場合にのみ(厚生年金に加入するということは国民年金にも加入していることとなります)、65歳までiDeCoに加入することができるようになるのです。

「iDeCoの加入、65歳まで可能」という見出しの報道が多くあり、皆が加入期間が拡大すると認識しがちですが、上記の場合のみなので注意が必要です。

また、第1号・第3号被保険者であっても65歳まで国民年金に加入できる場合があります。先の引用に挙げられていた「④任意加入被保険者」である場合ですが、加入条件があるので詳しくは下記をご覧ください。

今回公布された法律での改正点は?②受給開始時期の選択肢の拡大

こちらも厚生労働省の概要を引用すると

現行は60歳から70歳の間で各個人において受給開始時期を選択できるが、公的年金の受給開始時期の選択肢の拡大に併せて、上限年齢を75歳に引き上げる。

引用元:厚生労働省・年金制度の機能強化のための国民年金法等の一部を改正する法律の概要(PDF)2020年7月31日アクセス

とある通り、現在の60歳~70歳までであった受給開始年齢が

- 2022(令和4)年4月より

- 75歳まで選択可能

となります。

この変更は、iDeCoだけでなく、企業型確定拠出年金でも同様です。

ここで注意しなければならないのは、引用の「公的年金の受給開始時期の選択肢の拡大に併せて」という部分です。

詳しくは触れませんが、この改正法の中で、同時期に公的年金の繰り下げ受給年齢の上限も70歳から75歳まで引き上げられることになっています。

公的年金の受給年齢を遅らせた場合は、遅らせただけ年金額が一定の率で増えていくのですが、iDeCoに関しては、そういったことはありません。受給開始をを先に延ばせばそれだけの期間運用を続けていくことができますが、年金資産が増えることもあれば減る可能性もあるということです。

ここは公的年金との大きな違いになりますので、しっかり認識しておきたいですね。

まとめ

2022年春からのiDeCoの加入・受給年齢についてまとめました。

- 加入年齢は全員ではないが65歳まで続けることができるケースがある

- 受給年齢は75歳まで選択幅が拡がる

どんどん進む高齢化に伴い、年齢に対する感じ方、働き方も大きく変化してきています。今回の法改正では、全員の加入年齢が引き上げられたわけではありませんが、今後も制度の変化をチェックして、自分らしく将来に備えるヒントにしていきたいですね。